#decentralizehk:五分鐘開設境外帳戶,用貨幣對體制投票

#decentralizehk:五分鐘開設境外帳戶,用貨幣對體制投票

#283

嗨,早!

香港《國安法》自 6 月 30 日深夜 11 點起實施,幾乎所有的反送中示威手段都成了違法的罪狀。有人選擇遠走他鄉,但多數人選擇留在香港。這篇文章是為了後者而寫。雖說是寫給港人,但難保哪天不會在台灣派上用場。

以前我常以委內瑞拉舉例政府濫權。沒想到不過數月時間,近在咫尺的港人也別無選擇。港府利用中心化的體制打壓異己,人民的財產是其中一個明顯標的。這時,去中心化的科技便成了平民百姓抗爭自保的工具。

凍結資產

人們多數的資產都在銀行,而銀行又歸政府管理。政府要凍結公民資產,比讓警察上街抓人還容易。街上的警民衝突或許只是冰山一角,因為在鏡頭拍不到的無聲戰場中,人民更是毫無反擊能力。

最有代表性的事件就屬發生在 2019 年 11 月,匯豐銀行無預警地關閉民間組織「星火同盟」的銀行帳戶:

星火同盟在 2016 年成立,當時主要是協助 2016 年旺角警民衝突後被捕的示威者,向他們提供被捕保釋、法律諮詢等協助。後來轉而向因為《逃犯條例》示威浪潮中被捕人士提供支援。... 香港警方宣佈以「洗黑錢」之名,拘捕眾籌平台「星火同盟」的成員,包括這個組織旗下一個銀行戶口的負責人,指出近半月發現它有大量現金交易,戶口的現金流模式與洗黑錢的模式相似。... 並向法庭申請凍結戶口內約 7,000 萬港元的資金(約 2.7 億台幣)。

外界普遍認為,星火同盟是因政治立場與港府相左,因此才受到打壓。這起事件之後,星火同盟的資金改以現金流通。但這等同切斷了他們大部分的金援。星火既不方便公然在街上募款,更少了海外資金協助。港府則是以此殺雞儆猴。

凍結資產成為政府打壓異己的首選。當前的金融服務都掌握在政府手中,誰要是唱反調,就無法享受數位的便利。過去我曾引述聯合國報告指出:「缺乏金融基礎建設的國家,最先享受區塊鏈的便利」。僅管香港擁有完善的金融基礎建設,但在港府的進逼下,部分港人或組織卻被迫回到沒有銀行帳戶的原始生活。

但好消息是,沒有銀行帳戶不代表無法使用金融服務(例如存款、轉帳)。近年金融業吹起一股「金融常在,銀行不再」的風潮。也就是說,金融服務不必非得和銀行綁在一起,越來越多新科技都能提供與銀行相似的金融服務。近期蓬勃發展的去中心化金融(DeFi),就是最有代表性的例子。它不僅讓人們能輕易地開設境外帳戶、賺得儲蓄利息,若再搭配簽帳卡消費就能完全脫離政府掌控的金融體系。

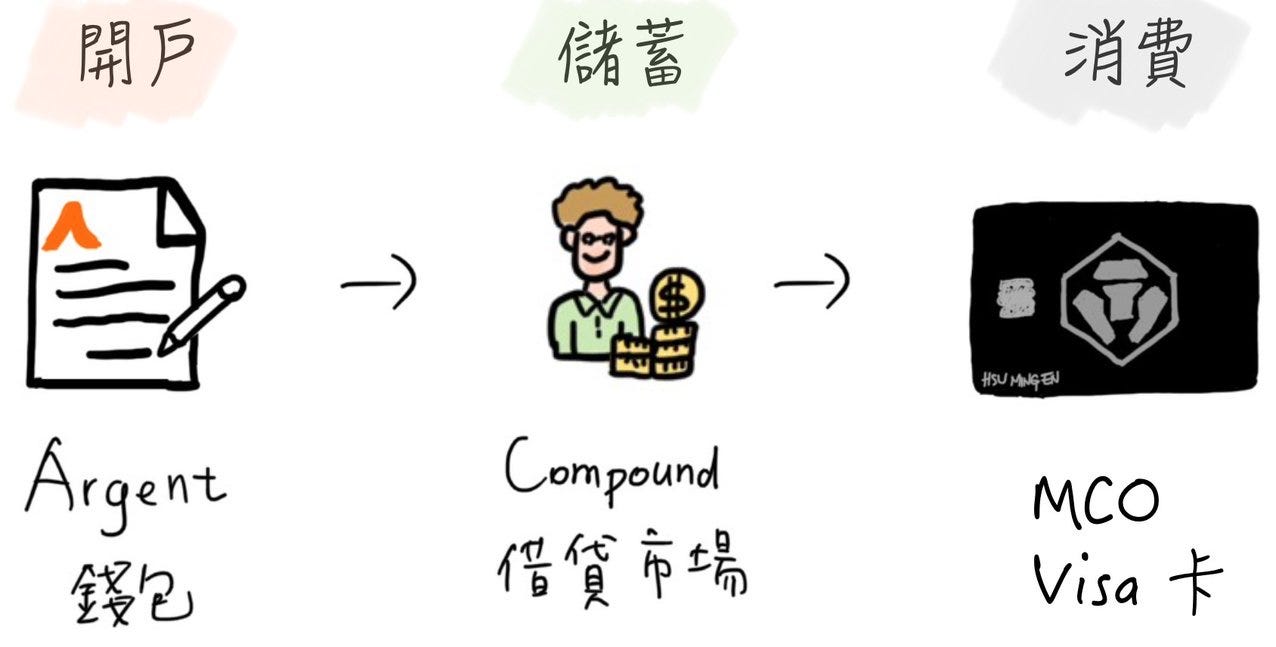

五分鐘開設境外帳戶

港人不僅擔心自己被政府制裁,也擔心美國藉港幣制裁港府,影響個人資產。因此紛紛以開設境外帳戶、兌換外幣,作為避險手段:

中國強推「港版國安法」,美國揚言將採取制裁行動,儘管港府官員不斷喊話安撫人心,但據傳現在香港民眾向外籍銀行業者詢問開設海外帳戶的熱度大增 ... 39 歲的陳梅最近向匯豐詢問開設海外帳戶,她說:「我最擔心的是,如果美國決定制裁香港,取消香港的特殊待遇,我就不能隨意把港幣換成外幣。」陳梅已把七成存款換成外幣,包括美元和英鎊。她說:「萬一發生最壞情況,我的錢恐怕匯不出去,所以現在就要分散風險。」

兌換外幣大家都不陌生。但開設境外帳戶至少要花一個月,還得準備各式文件佐證。相較之下,在去中心化金融領域的開戶就簡單許多 —— 開錢包。瑞士銀行帳戶是好萊塢電影裡資產大戶避險的首選,而加密貨幣錢包就像是「口袋裡的瑞士銀行」。不僅開戶時不必繳交任何文件,而且整個流程不到 5 分鐘就能完成:

瑞士銀行具備兩大特色:安全、隱私。安全來自於政治因素。瑞士是永久中立國,發生世界大戰時,瑞士就是最安全的財產存放地。隱私則來自於法律保障。85 年前,瑞士政府制定《銀行保密法》明令銀行職員即便離職或退休,也得嚴格遵守保密原則,違反者恐面臨最重五年的牢獄之災。

但只有高資產族群才能成為瑞士銀行的客戶,相對之下,去中心化金融則是連沒有收入的大學生都能參與。有別於瑞士以永久中立國自居,藉此確保客戶資產的安全性。加密貨幣錢包的安全性則來自於數學(或密碼學)的運算,只要數學方程式沒有被更新的技術(例如量子電腦)破解,就能確保用戶的資產安全。前者取決於政治,後者取決於科學。

區塊勢曾介紹過「超好用的 Argent 錢包」,就是其中一家「口袋裡的瑞士銀行」。它有以下三大特色:

不用再為私鑰煩惱,記得個人 email 即可

收款地址比電話號碼更好記,可以設定個人帳號

不用再為轉帳手續費(ETH)煩惱,轉帳一律免費

開設境外帳戶(錢包)之後,還得想辦法將資產轉移過去。只要透過線上交易所購買 USDC(最可靠)、DAI 或 USDT 價格穩定幣,再將幣轉入個人收款地址即可。進階的使用者或許還會透過 Argent 錢包內建的儲蓄功能,讓這些錢像是存在銀行一樣,每年獲得 1.x% 的利息。

完成開戶、儲蓄之後,消費才是當前去中心化金融的最大瓶頸。絕大多數店家都不提供人們以加密貨幣(即便是價格穩定幣)付帳。除非店家渾然不知。之前我曾介紹過由 Crypto.com 公司推出的 MCO Visa 簽帳卡(debit card),就是由 Visa 替買賣雙方簡化交易流程。讓消費者以加密貨幣付帳,但店家卻能收到港幣。這和在日本星巴克刷卡,人們付的是新台幣,店家收到的卻是日幣相同道理。有了簽帳卡,就等同是讓加密貨幣支付隱形化。

但瓶頸也出在這。人們的資產是存放在 Argent 錢包內,但消費卻得用 MCO Visa 簽帳卡才行。這就像是人們都把錢存在花旗銀行帳戶,卻想用渣打銀行的卡消費一樣。使用者還得要多做一步,先從 Argent 錢包將一些錢轉帳到 MCO Visa 簽帳卡的帳戶內,才方便隨時扣款。MCO Visa 簽帳卡無法直接從 Argent 錢包餘額扣款。

看似有點麻煩,但這是人們早就熟悉的流程,操作起來也相當單純。只要將 Argent 錢包當成原有的銀行帳戶(類似金庫),而將 MCO Visa 簽帳卡的帳戶當成原有的隨身錢包。隨身錢包(MCO Visa 卡)沒錢的時候,就得從銀行帳戶(Argent)領錢補充。未來人們只要以 MCO Visa 卡搭配少量現金,就能應付日常消費,且擺脫了由港府掌控的金融體系(避險)。

其實,上述這個流程還能再進一步簡化。科技新創 Monolith (暫時僅供歐盟用戶使用)近期也發行了自己的 Visa 簽帳卡,直接將開戶、儲蓄和消費無縫地串接起來,提供一站式服務。用戶透過 Monolith 開錢包(境外帳戶)之後,就可以透過它們的 app 儲蓄賺利息,也能直接用它們發的 Visa 卡消費,省下原本要手動搬錢的步驟。

由於 Monolith 的錢包由自己管理,持有 Monolith Visa 卡,等同於完成開設境外帳戶並獲得該帳戶的簽帳卡。只不過,這個境外帳戶不僅是離開了特定國家,而是脫離了所有國家的掌控 —— 自己成為自己的銀行 —— 並由 Visa 替你處理交易。

這是前所未見的金融創新。只不過 Monolith app 的使用體驗還不像 Argent 錢包這麼好。不僅用戶仍要自己備份私鑰、負擔交易手續費,亞洲用戶也暫時無法申請。可見未來還有很大的進步空間。

用貨幣投票

短期來看,港人資產外移,甚至擁抱去中心化金融,可以達到自保的效果。長期來看,人民是在用貨幣投票。滴水穿石,有朝一日甚至能撼動港府。

近期剛出版的新書《區塊鏈社會學》裡便指出,體制的根基是貨幣。抗爭者日常使用哪種貨幣,可以視為以行動支持哪個主權:

一幣一世界,一份價值觀需要貨幣來承載,一套體制需要貨幣來運作,貨幣甚至比武力還要更根本,除非警隊和軍隊願意免費賣命。去年反逃犯修訂條例的抗爭生態讓我體會到,不單是體制極力維護貨幣系統,即使是每分每秒想要改變體制的抗爭者,都在無意識地維護它。 ... 社會體制就像技術上的通訊協議,一層倚賴下一層,處於底層最難以被撼動的,是貨幣。我們自以為全面否定體制,事實上我們每天都在依賴體制最基礎的組成元素,甚至守護它。

亂世讀書,在抑壓的心情中讀到 Stefania Milan 的《Social Movements and Their Technologies: Wiring Social Change》,就社會運動參與提出一個嶄新框架,讓我大受啟發。除了還堅信體制的局內人和全面抗爭的局外人,Milan 整理出的第三條路:拒絕跟體制互動的超越者。超越者不冒死抗爭,不費勁遊說,把精力用於建立新制度,讓時代改變或淘汰舊體制。

去中心化金融就是建立在區塊鏈上的新制度。

網路帶來資訊的民主化,讓人人都可以成為媒體。區塊鏈則帶來資產的民主化,讓人人都可以成為銀行。就像現在無論你身處於哪個國家,都可以透過網路融入他國的文化當中。未來人們可望也不必再靠移民,才能融入他國的經濟當中。你選擇的資訊來源與資產類別,就已經決定了你是哪國人。

科技降低了移民的門檻,對港人來說,現在就是改變的時候。

延伸閱讀:#decentralizehk 網站

若你想查閱區塊勢過往的出刊內容,可以參考文章列表、podcast 列表。直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、區塊鏈應用),或是按編號、日期都能找到你要的內容。

既感動,也慨嘆

其實Argent會否像其他熱錢包一樣,有機會被hack的?