遊牧式儲蓄 yEarn.finance:替你賺到最多利息的 DeFi 服務

遊牧式儲蓄 yEarn.finance:替你賺到最多利息的 DeFi 服務

#289

嗨,早!

上週才剛出版《DeFi 懶人包》,馬上就又有新的 DeFi 服務問世了。這篇文章會先簡要地說明全新的遊牧式儲蓄服務 yEarn 是什麼,再討論它所衍生出來的 DeFi 淘金熱。

遊牧式儲蓄服務

根據 DeFi 每週報告:

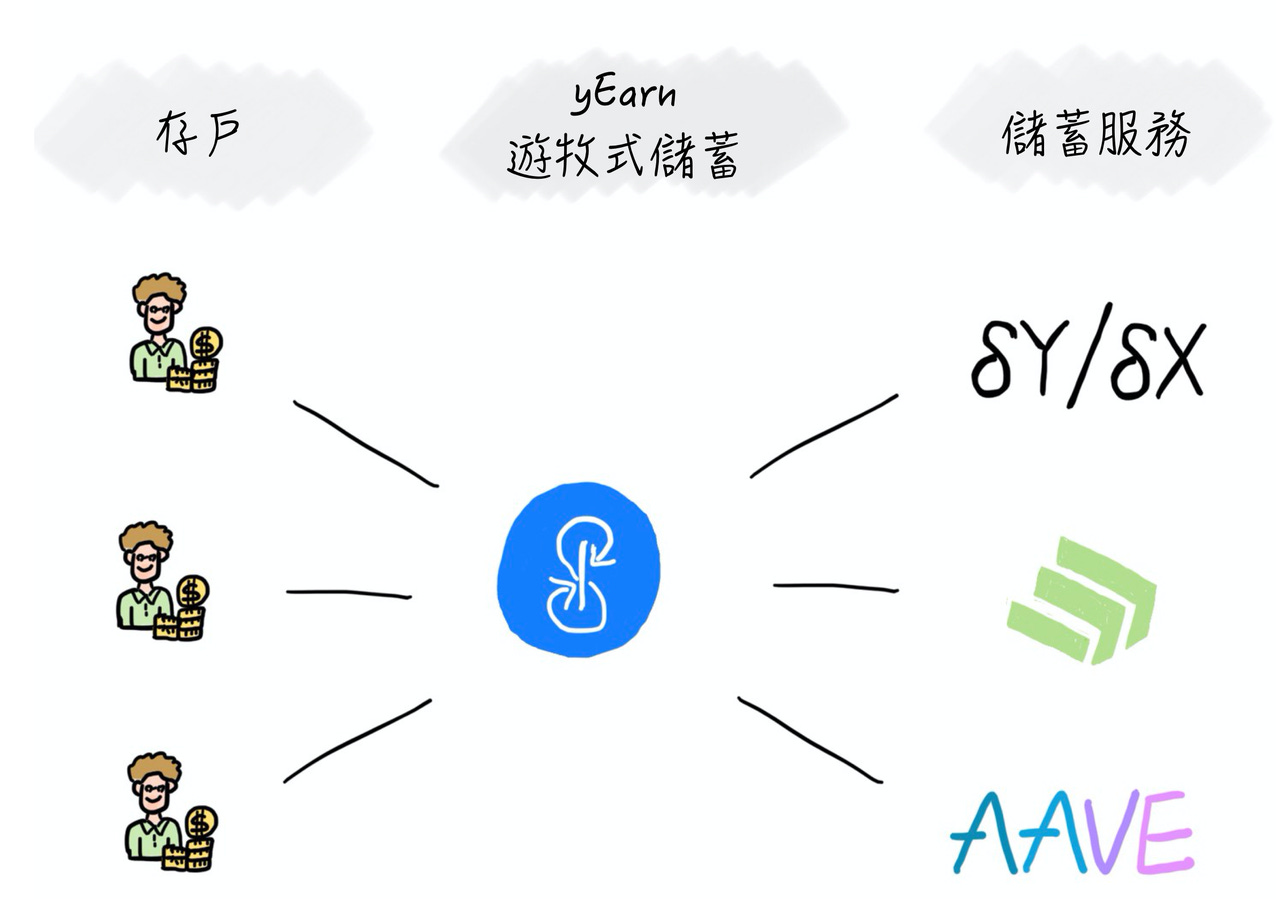

yEarn 是個理財平台。當用戶在平台中存款時,yEarn 會從其支援的協議當中,自動將資金分配到當下收益最高的協議。其支援的平台包括 Compound、dYdX、Aave 和 Fulcrum 等。yEarn 平台目前 AUM (資產管理規模) 約達 8 百萬美元,從上線至今 APR 約 10.58%。平台目前仍處於 Beta 測試階段,因此用戶投資須自行衡量風險。

DeFi 就是不靠銀行的金融服務,目前已經有儲蓄、支付、保險和兌幣服務。

其中,Compound、dydx、Aave 和 Fulcrum 都是功能相似的儲蓄服務。當人們把錢存入這些儲蓄服務(智慧合約)時,就像是把錢放到不同銀行,並且都可以獲得利息。只不過,每項儲蓄服務背後的運作機制各不相同,儲蓄利率也會隨著市場供需變化而有高低起伏。

就像是各家銀行有不同的經營策略與資產配置,儘管提供的都是儲蓄服務,利率也會不同。最精打細算的那群人追逐最高利率,隨時挪動資產。

銀行每幾個月發一次利息,利率更是好幾年都沒有什麼太大不同。不過,DeFi 儲蓄服務大約每 15 秒就發放一次利息,且利率每隔幾分鐘就會有所改變,且變動幅度也比銀行劇烈。人們若要追逐當前最高的利率,恐怕得每隔幾分鐘就操作一次。

用戶的需求就是創新的機會。

yEarn 透過程式監測各家 DeFi 儲蓄服務的即時利率變化,並自動地將人們的存款轉移到利率最高的儲蓄服務存放。未來使用者只要直接將存款交給 yEarn 管理,它就會替你賺到市場上最高的利息。這有點像是遊牧民族逐水草而居,所以我就將 yEarn 稱為「遊牧式的儲蓄服務」。

理論上 yEarn 要盡可能地串接市面上所有的 DeFi 儲蓄服務,存戶才不會錯過每次賺利息的好機會。但實際上卻不能這麼做。DeFi 服務終究不是銀行提供的金融服務,不僅缺乏政府監管,若是儲蓄服務遭到駭客入侵還可能索賠無門。

舉例來說,若是駭客刻意創造出一項全新的 DeFi 儲蓄服務,並開出高於市場行情的儲蓄利率吸引 yEarn 將大量用戶資金轉移過來。駭客或許就可以輕易地從程式中預留的「後門」,將用戶資金直接轉走。因此,yEarn 必須得謹慎地選擇要和哪些 DeFi 服務串接才行。

既然平台有管理需求,yEarn 的幕後開發團隊就效法 Compound 發行治理代幣 —— YFI 幣。

發行治理代幣

yEarn 所發行的 YFI 治理代幣,功能與公司發行的股票類似。只不過,公司是由經營團隊維持營運,而 yEarn 則是完全交由程式碼(智慧合約)提供服務。持有治理代幣的社群參與者就像是公司的股東,可以共同決定 yEarn 未來的服務走向。

根據 DeFi 每週報告:

YFI 是 yEarn 生態系的治理型代幣,持有者可以在 yEarn 體系中參與決策與投票。 ... yEarn 的主要開發者 Andre Cronje 強調 YFI 幣沒有任何價值、不會主動上架 Uniswap 交易所、100% 透過流動性挖礦釋出 ... 目前 YFI 供給量限制為 30,000 顆,未來將由社群共同決定增發與否。

從技術的角度來說,透過區塊鏈發行代幣並不複雜。在 2018 年我就曾經寫文章,介紹 Token Factory 這項發行代幣的工具。困難的是該如何設計挖礦(發放)機制、使用情境,才能讓這些代幣發揮它應有的效果。

yEarn 的開發團隊希望將這套遊牧式儲蓄服務的治理工作,完全交給持有治理代幣的社群使用者們共同負責,自己則退居幕後。因此他們設計了一套「流動性挖礦」(yield farming)機制,將 YFI 治理代幣發給深度參與的使用者。

這套機制相當複雜,未來也可能隨時調整,我就不深入介紹。但流動性挖礦的設計原則,是希望將治理代幣發給最有社群向心力的參與者。雖然對一般使用者來說參與門檻相當高,但反過來說 yEarn 也能藉此篩選未來服務的管理者,確保他們都是領域內的專家。只可惜,金錢的誘因還是模糊了團隊原本的焦點。

幾週前,投資者才剛見識到 Compound 治理代幣 COMP 幣大幅上漲的景象。另一方面,參與 YFI 幣挖礦的專家們也可能只是想藉此賺點外快。一來一回之間,使得理應「沒有任何價值」的投票權 YFI 幣價節節攀升。

YFI 治理代幣的持有者只是獲得參與 yEarn 治理論壇的資格。他們可以共同決定 YFI 幣是否要增加發行量、是否將 yEarn 利潤回饋給治理代幣持有者,或是表決讓 yEarn 與哪些 DeFi 借貸服務串接。可以說擁有政治的權力,並間接從中獲得經濟報酬(類似民意代表)。

此外,目前 yEarn 串接的外部儲蓄服務大多仍在測試(beta)階段。萬一遭到駭客入侵,也會讓 yEarn 的投資者蒙受損失,YFI 幣的價格大概也難以倖免。綜合上述原因,我認為治理代幣的淘金熱只會是短暫現象,目前仍看不出明確的長期價值。

現在已經沒什麼媒體討論 COMP 治理代幣,或許幾週(或幾天)之後,YFI 幣的熱潮也會消退。幣價終究會回歸平穩,但 yEarn 所打造的遊牧式儲蓄服務則會留下來,成為下一項 DeFi 創新服務的基礎。

跨越鴻溝的助跑

話說回來,現在你身邊有多少人在使用 DeFi 服務呢?我相信還很少。

即便人人都有儲蓄需求,也有不少人願意為了賺得更高利率,不嫌麻煩地轉移帳戶資產。但若要將銀行帳戶內的餘額轉移到非銀行的 DeFi 儲蓄服務,必然得克服一定的心理門檻。

這就像是汽車剛發明的時候,願意嘗試開車上路的人很少,甚至擁有汽車的車主還常被馬車夫當成笑柄:

1886 年,第一輛汽油發動機汽車在德國誕生後,這種「不用馬拉的車」便開始不斷出現在歐洲街頭。但對於這種技術不成熟的機器,人們更多的是敬而遠之。因為擁有這樣一輛車,就意味著沒完沒了的麻煩:用力搖動手柄啟動汽車,然後迅速走開。還得時常爬到汽車底下進行修理,當時的汽車車主常常遭到馬車夫的嘲笑。

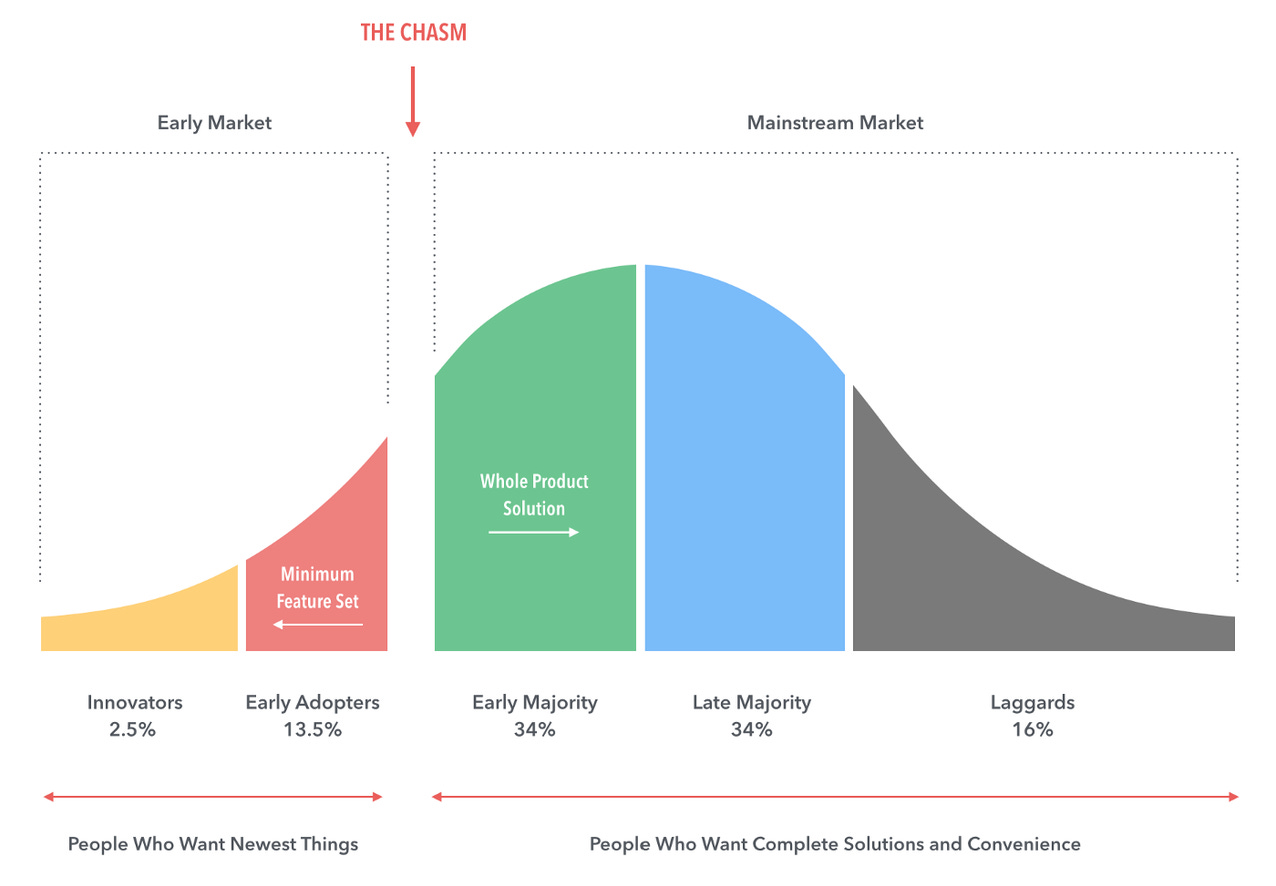

新科技問世之初通常不穩定也不好用,絕大多數人們都會停留在既有的選擇。直到碰上關鍵的「鴻溝」。

英特爾創辦人 Geoffrey Moore 在其名著《跨越鴻溝》(Crossing the Chasm)提出以下架構,用來分析新科技產品的生命週期以及市場的普及程度。

在「創新者(innovators)」時期,新科技是技術狂熱者的玩具。沒人介意玩具有什麼實用性,因此也只有極少數的創新者對新玩意有興趣。然而進入「早期採用者(early adopters)」時期,就會吸引較有理想的人試著開發商業應用。在這個階段,具備多種專業知識的早期採用者們會開始對新科技抽絲剝繭,找出更多可行的應用案例。

我認為 DeFi 目前就處在這個階段。舉例來說,現在要看懂 DeFi 服務得先擁有一定的專業金融知識。至少得要知道儲蓄的本質就是借貸。此外,人們還得懂得 DeFi 服務是由運行在區塊鏈上的智慧合約所寫成。這是技術門檻。

有別於普羅大眾選擇直接「信任」銀行提供的儲蓄服務(用就對了),DeFi 的早期採用者則是運用自身知識與科技工具,重新發明一套沒有銀行的儲蓄服務。

雖然早期採用者不多,但科技會持續擴張,就像現在每隔一段時間就有新的 DeFi 服務問世。直到碰上關鍵的「鴻溝」之後,也就是跨入「早期多數者」(early majority)的階段。在這個階段,人們身邊會有越來越多用過 DeFi 服務的親朋好友。此時,早期多數者不再需要知道那麼多專業知識,反正要使用 DeFi 儲蓄就把錢存入 yEarn 平台就對了。

人們會想:「反正別人這麼做也沒事,應該沒什麼問題吧?」這時候 DeFi 才算是逐漸建立起人們的信任,也會進入快速擴張時期。

「鴻溝」是個很生動的說法。目前每次的淘金熱,都可以視為 DeFi 跨越鴻溝前的「助跑」。而 DeFi 未來是否能夠走入主流,就取決於這段時間蓄積的能量是否足夠一躍而過了。

若你想查閱區塊勢過往的出刊內容,可以參考文章列表、podcast 列表。直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、數位新台幣),或是按編號、日期都能找到你要的內容。此外,也請大家推薦區塊勢給身邊的親朋好友。

受金錢利益吸引的股東無法做出合適治理,是股份公司也有遭遇到的問題,我覺得 LikeCoin 採用的「鎖倉」制度是個好作法,可以避開炒短線的投機者,只讓真正有意願長期參與者有權治理。