比手機翻拍證件更快!韓國銀行以區塊鏈發行去中心化身份(DID)

嗨,早!

上週末,遊牧式儲蓄服務 yEarn.finance 的治理代幣 YFI 價格大爆發(泡沫)。每顆 YFI 市價超過 3 萬美金,大幅超越比特幣的歷史最高價 —— 每顆 2 萬美金 —— 但這價格我完全看不懂。

我曾指出,持有 YFI 治理代幣的人就像是 yEarn.finance 的民意代表。雖然擁有政治的決策權,但還沒有實質分潤的權力。得經過日後提案、表決通過,YFI 持有者才會擁有分潤的資格。目前人們花大錢買來的 YFI 幣,仍沒有實質經濟價值。

即便已經可以分潤,我仍然不建議投資。目前 DeFi 儲蓄利率都在 7% 以下。當利率本身就低,能分到 YFI 持有者的錢就更少。除非你看好 YFI 幣的價格未來還會持續上漲,否則光靠(不知道有沒有的)儲蓄分潤,恐怕很難替 YFI 持有者賺回 3 萬美金。

除了 YFI 幣,近期韓國的區塊鏈應用也在大爆發。

新韓銀行

繼韓國警察廳替 100 萬民眾換發區塊鏈駕照之後,韓國第二大商業銀行 —— 新韓銀行 —— 也在上週宣布以區塊鏈打造身份認證服務,且將逐步取代原有的身份認證方法。根據韓國經濟日報報導:

新韓銀行在 8 月 26 日宣布,已在其金融服務中加入去中心化身份(Decentralized Identity,DID)技術 ... 他們將運用這項技術,取代原本請用戶拍攝身分證照片、透過電信商識別身份的作法,進一步簡化用戶的身份驗證過程。

用戶可以將新韓銀行驗證過後的身份資訊,重複提交給其他金融機構使用,且不必再重複驗證。此外,透過區塊鏈技術則可以確保資訊是否偽造或遭竄改。新韓銀行數位研發中心負責人張賢基說:「我們會先將這項技術應用在網銀登入上,並逐步拓展到其他金融交易,例如手機 OTP 驗證、更改密碼。

這在韓國是大新聞,卻很少國際媒體關注。

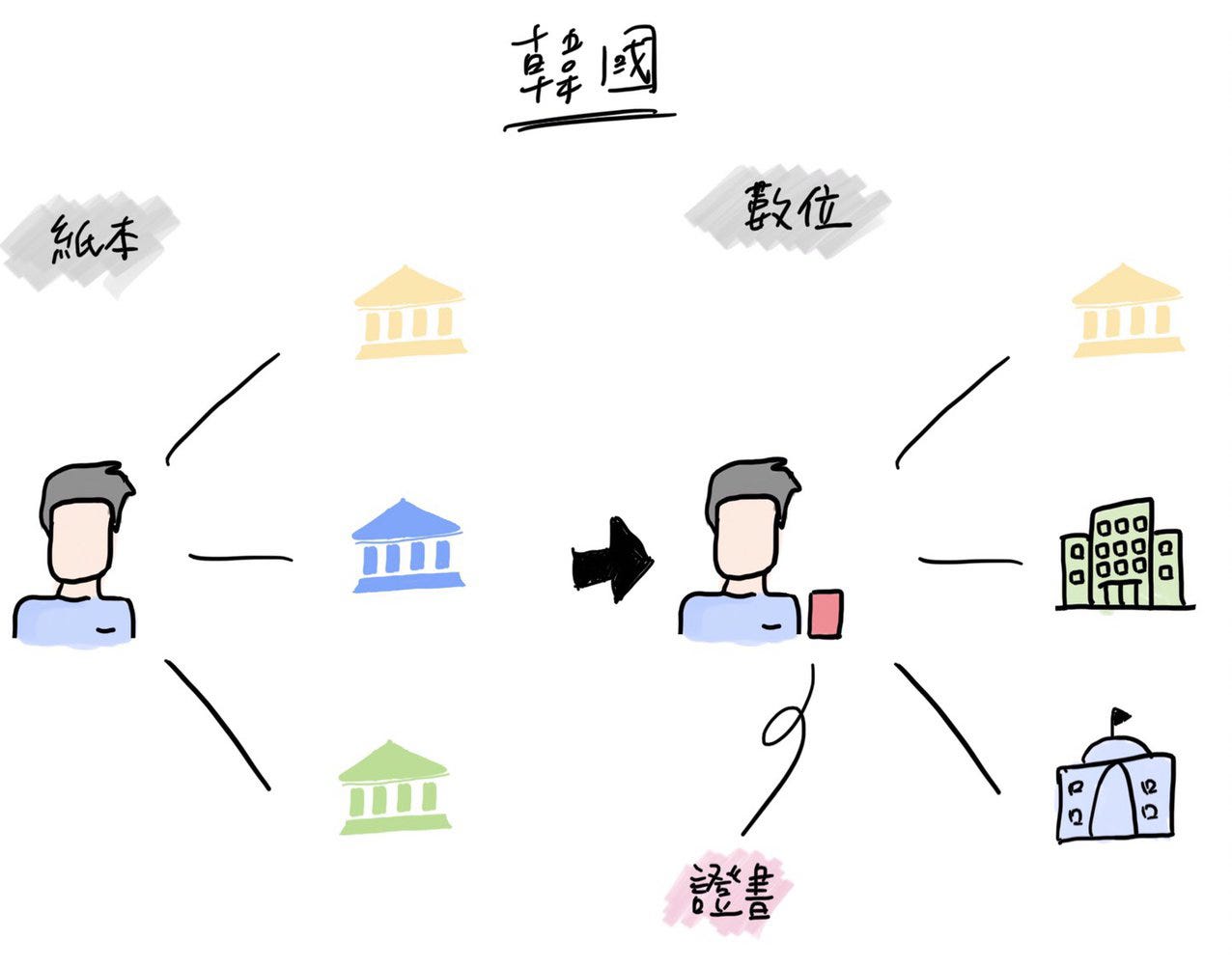

人們在銀行開戶時,除了填寫資料,還得經過實名驗證。最傳統的方法就是拿著雙證件臨櫃辦理,但現在年輕人更常用手機拍下證件的正反面,搭配視訊通話、手持紙條自拍完成開戶,省去親自跑一趟銀行的麻煩。

這次新韓銀行推出的身份認證服務,讓人們連翻拍證件的工都省了。未來韓國人只要以「Zzeung」這款手機錢包 app 掃描二維碼,出示曾經在新韓銀行驗證過資料的證據,就能完成開戶。

這款錢包 app 就像是人們的證件夾(第二張圖),可以將各式紙本證書或證件放進 app 中(第三張圖)。需要用到的時候,只要掃描二維碼就能向對方表明身份(第四張圖)。

這是全新的「老」概念,我用畢業證書來說明。

畢業證書

人們求職的時候,只要拿出畢業證書,各家企業就會認可求職者的專業與學力。這就是證書的方便之處。求職者面試幾家公司,就出示幾次畢業證書即可。只有少數情況,公司才會針對特定專業進行筆試。

但目前銀行的實名驗證卻沒有「證書」的概念。開立銀行帳戶時,每家銀行都會要求申請者提交一大串身份證明。即便申請者才剛剛在另一家銀行驗證過相同資料,不同金融機構之間並不會彼此「承認」。

這就好像人們求職時,沒有畢業證書可以證明自己的專業,企業只能每次都從加減乘除開始考起。對人們和企業來說,都是重複投入資源。

不同金控公司或許還有信任問題,但現在就連同一金控公司的不同事業單位未必彼此互信,各自獨立驗證用戶身份。加密貨幣交易所也有相同狀況:MaiCoin 和 MAX 同屬 MaiCoin 集團,但兩家實名驗證流程完全獨立。使用者同樣的流程得做兩次,審核人員也要重複審查同一人的資料。

除了法規沒有與時俱進之外,市場上也缺乏一套公認的資料和技術標準。明明各家銀行所需資料大同小異,人們卻無法重複利用。台灣和韓國政府都意識到這個問題,並分別採用兩種不同的方式解決。

先從台灣說起。

台灣:打通銀行

若畢業證書歸教育部管,「金融證書」就歸金管會管。台灣金管會近期就提出「金融行動身份」的概念,在銀行之間建立一套通訊標準,方便彼此互通有無:

金管會規劃在 3 年內推動金融科技創新措施,包括推動金融行動身分識別標準化、開放企業線上開戶等措施;以行動身分識別來說,未來民眾只要在 A 銀行開立數位帳戶後,可透過單一標準機制,以行動身分辨識直接到 B 銀行開立數位帳戶,省去填寫資料、重新驗證身分的手續流程。

這就像是原本銀行之間彼此不互通,但現在他們開始懂得「打電話」協作了。有了「電話」之後,人們只要在一家銀行通過實名驗證,到其他銀行就不必重複一樣的流程 —— 它們都已經私底下透過「電話」聯繫了。

金管會可以帶頭要求金融機構一起使用「電話」,但只要離開金管會的管轄範圍,恐怕還是得回到傳統填寫資料、翻拍證件的老方法。這樣的互聯互通,只能算是做了半套。也難怪,它只能稱作「金融」行動身份。

相對之下,韓國金管會的做法更有遠見。

韓國:發行證書

有別於台灣金管會的「電話」,沒有電話號碼的企業就無法互通有無。韓國金管會則是提出「證書」的概念,不必打電話找到對方,只要檢查證書上的防偽機制就好:

新韓銀行根據金管會的《實名金融法》規定,將金融證書發放給通過手機身份認證、身分證拍攝和帳戶所有權認證的用戶們。未來用戶只要以指紋(或臉部掃描),就能重複將金融證書授權給其他銀行,並透過區塊鏈驗證證書的真偽。

證書比通話更低門檻,因此也更適合跨產業協作。證書上只要有防偽機制,人們就能自行判斷證書真偽。這就像我們拿到大鈔會稍微檢查一下浮水印和雷射標籤一樣。

區塊鏈就是數位證書的防偽機制。技術雖然很複雜,但概念卻與紙本相同。韓國金管會已經認定,只要將證書放上主要由韓國開發者打造的 ICON 區塊鏈,就相當於替證書加上了政府認可的防偽機制。但技術是一回事,證書還是要有人承認才行。

有了政府的這劑強心針,新韓銀行才敢站出來開第一槍核發證書,並號召旗下的關係企業承認證書。

只要通過新韓銀行實名認證(Know Your Customer,KYC)的民眾,就可以憑「Zzeung」這款手機錢包領取新韓銀行核發的 KYC 證書。有了這張證書,人們到新韓金融集團旗下的關係企業,包括新韓卡、新韓金融投資、新韓人壽和濟州銀行,都能通行無阻,不必再重複實名驗證流程。

打通金融集團內部的協作大門,還只是證書用途的第一步而已,真正有看頭的是跨產業協作。韓國有 77 家企業、政府機關共同組成 MyID 聯盟,將會在今年陸續承認彼此發行的證書。其中包括三星集團、韓國中小企銀等大型企業,知名交易所 Bithumb、幣安也都是聯盟成員。有了這套機制之後,幣安交易所就可以和新韓銀行協議,彼此承認彼此的 KYC 證書。

無論人們原本是新韓銀行的客戶或是幣安交易所的客戶,只要憑著各自核發的 KYC 證書,到對方網站開戶時就不必重複拍攝證件照片正反面了。這就達成了資料重複利用的結果,而且這張 KYC 證書未來還可以重複用在許多不同的產業。

回過頭來,到底什麼是去中心化數位身份?簡單來說,就是紙本證書的數位化。

去中心化數位身份

同一個人在不同場合,就有不同的身份。每個人都是由各式各樣不同的身份組成。而政府核發的身份證,早就無法應付各式各樣的情境。例如上面沒有記載我畢業的大學、從事的工作、爬過的山、跑過的馬拉松,或是參加過的演講。

但這些「足跡」多少都有些價值。將這些零散的紙本證書組合起來,放在手機的錢包 app 裡,還能夠隨時授權使用,就能彰顯這些成就的價值。而「去中心化」就在於,這些證書分別由不同機構發行,沒有一家中間機構可以抹除你的足跡。

以往人們談論去中心化數位身份時,往往對於所用的區塊鏈沒有共識,更缺乏政府機關或具號召力的企業為證書的效力背書。但現在韓國金管會和新韓銀行站出來開第一槍,讓人們開始瞭解 DID 不只是將既有的證書數位化,還可以發行原本完全不存在的 KYC 證書,節省彼此的冗餘驗證工作。

我猜以後交友 app 上也會多一個欄位,讓人們授權自己的潛水證書、登頂證書和語言檢定證書?

若你想查閱區塊勢過往的出刊內容,可以參考文章列表。直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、數位新台幣),或是按編號、日期都能找到你要的內容。此外,也請大家推薦區塊勢給身邊的親朋好友。