歡迎光臨幣圈華爾街:BlockFi 提供年息 8.6% 的複利儲蓄

嗨,早!

AppWorks 法務輔導長王琍瑩律師最近提出「幣圈華爾街」的概念。她認為,加密貨幣金融與傳統金融的生態系很像,不過技術和運作邏輯卻截然不同,許多法規需要調整。我覺得「幣圈華爾街」讓人一看就懂,所以就借來當成文章標題。

以往人們提到加密貨幣,總會聯想到買賣比特幣這樣的高風險投資。但現在我個人最推崇也深度參與的是穩定幣儲蓄。

之前我曾寫過 Crypto.com 的儲蓄服務 Earn,它可以提供 10% 左右的年利率給穩定幣存戶。但前提是人們得先購買並抵押一筆價值數千元台幣的 CRO 幣,才能享受這樣的福利。有沒有更簡單、低風險且免抵押的儲蓄服務呢?當然有。

這篇介紹的 BlockFi 就是市場上數一數二的好選擇。它在免抵押的前提下就能提供用戶 8.6% 的穩定幣高利活存,且每個月有一次免費提領的額度。這篇文章討論 BlockFi 背後的運作機制、如何保障用戶資金,以及他們相當引以為傲的簡易操作體驗。

年息 8.6% 的儲蓄

銀行活存年利率有 1% 就已經算高了。但在加密貨幣領域,美金穩定幣的活存利息大都落在 6% 到 10% 之間。會操作的人只要用 1 年就能賺到別人 10 年的利息。本金越大,利息差得越多。

我常在文章內鼓勵大家試試穩定幣儲蓄,但實際動手操作的人大概不多。要進入幣圈華爾街,有以下 3 大障礙:

利率太高(機制不透明)

缺乏保障(沒有賠償機制)

流程繁瑣(伴隨手續費)

你沒看錯,利率太高確實是個障礙。

所謂「高風險高報酬」,當看到「年利率 8.6% 的加密貨幣」儲蓄,許多人腦袋裡馬上警鈴大作,直接認定這是一項高風險投資。但事實並非如此。

像 USDC、GUSD 或 PAX 這樣的美金穩定幣都受到美國政府嚴格監管,不僅價格永遠等值於 1 美金,也不會有發行商(例如 Tether)捲款跑路的問題。這已經大幅降低加密貨幣的風險。

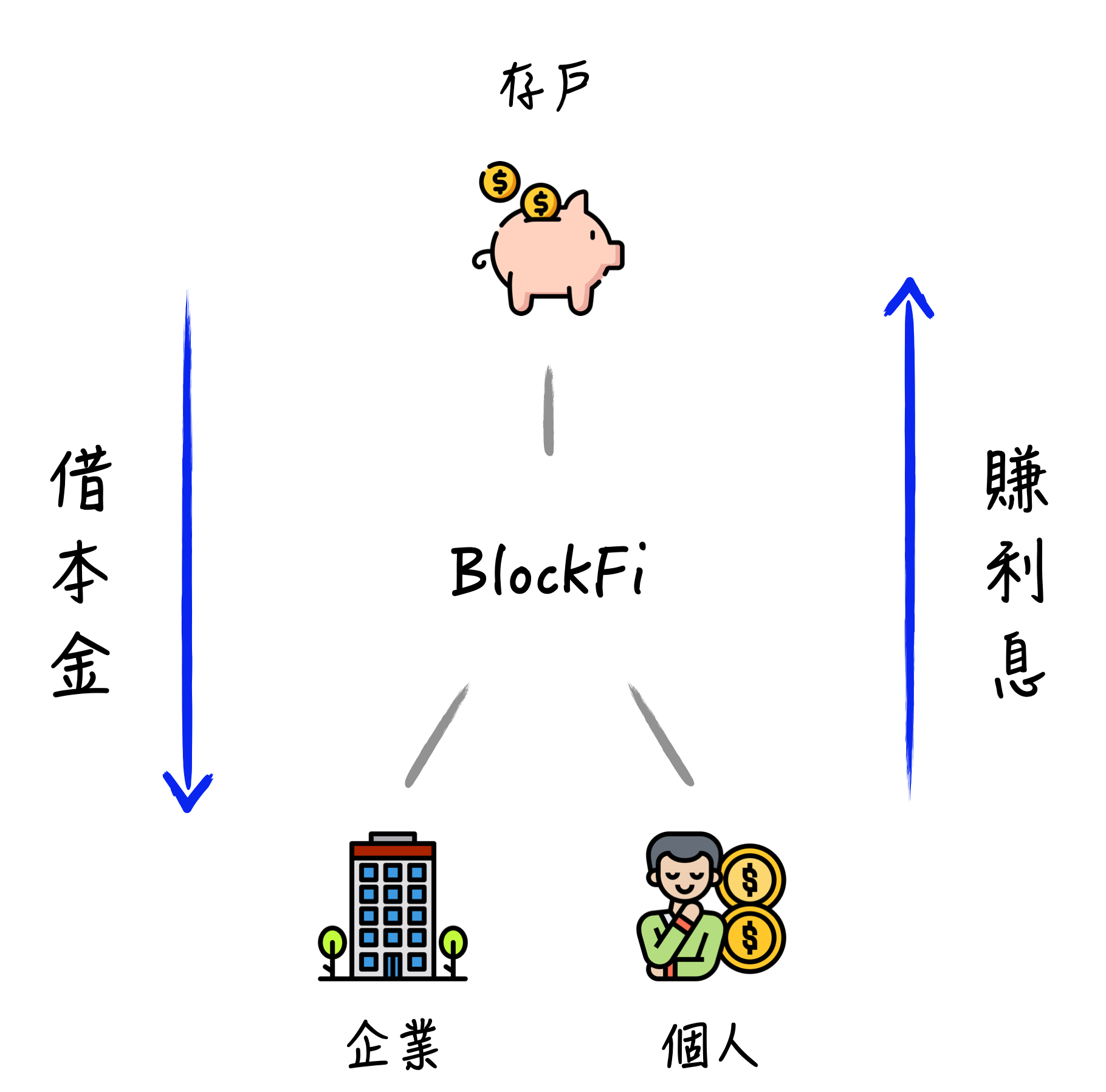

此外,儲蓄利率高低取決於資金的供需市場。當資金供過於求,儲蓄利率就會下降。反之,利率就會上升。以往人們總會質疑加密貨幣市場上真的有這麼多人在借錢嗎?錢都用到哪裡去?這次 BlockFi 就在部落格中公開指出幕後的資金需求者:

BlockFi 會將人們儲蓄帳戶內的資產,借給可信賴的個人、企業來產生利息。為了避免風險,BlockFi 會以超額抵押條款(也就是抵押品價值高於借款金額)來出借加密貨幣。但誰是借款人呢?

1)看到套利機會的交易員和投資基金

2)替私人提供買賣服務的場外交易者

3)需要擁有加密貨幣儲備才能提供服務的比特幣 ATM

簡單來說,加密貨幣已經建立了自成一格的金融體系。甚至開始出現「幣圈華爾街」。

幣圈華爾街

投資者需要有更多的資金才能以錢滾錢。而服務提供者也需要準備多餘的資金,才能提供場外交易或是 ATM 的自動存提款服務。向 BlockFi 借加密貨幣,就像企業跟銀行借錢一樣,得支付利息。以加密貨幣為基礎的金融服務應運而生。

企業之外,BlockFi 也提供個人的加密貨幣抵押借款服務。以往比特幣投資者如果要買車、買房,就得先變賣一點比特幣換成現金才能支付頭期款。畢竟車商、屋主都只收現金。但現在 BlockFi 則是扮演「銀行」讓投資者不必變賣比特幣,而是只要「抵押」手上的比特幣,就能在 90 分鐘內收到銀行的美金入帳通知。

這和傳統金融的抵押借款服務一模一樣,BlockFi 的商業模式也就很好理解。

對存款戶來說,這 8.6% 的儲蓄利息會隨著市場資金需求變化而浮動。目前 BlockFi 管理的資產總額大約是 20 億美金。規模說大不大,說小也不算小。假如巴菲特哪天撥出一部分資產放入 BlockFi 儲蓄,當前儲蓄利率恐怕就會一下子被稀釋掉。

賺更多利息之外,也有人擔心放在 BlockFi 的本金會不會因為意外而拿不回來?這並非杞人憂天。

「幣圈華爾街」的意外保障機制還不普遍。每當交易所被駭或是私鑰管理者被捕,投資者就得擔心資產會不會血本無歸。相對之下,BlockFi 的資金保障就比較完整:

Gemini 是 BlockFi 的主要信託機構。Gemini 將大部分的資金存在冷錢包(金庫),只有少部分放在熱錢包(櫃檯)方便流通。熱錢包內的資金都有保險,且資金總額不會大於投保金額。Gemini Trust 是紐約州政府核可的資產信託機構,受到紐約金融服務部監管。此外,四大會計師事務所之一的 Deloitte 也完成對 Gemini 信託解決方案的 SOC2 檢查。

簡單來說,BlockFi 並不是自己保管資金,而是交給專業且合法的 Gemini 信託。雖然不能說萬無一失,但相對來說已安全許多。若駭客入侵或私鑰弄丟,至少人們不用擔心 BlockFi 賠不起。雖然這增加了 BlockFi 營運成本,但也同時提升了投資者信心。

雖然幣圈華爾街的利息很高、安全也逐步提升,但最為人詬病的還是繁瑣的操作流程。這也是 BlockFi 最引以為傲的強項。

入金即儲蓄

要享受 BlockFi 的 8.6% 儲蓄,只要 3 個步驟:

創建 BlockFi 帳戶

將加密貨幣存入帳戶

自動開始賺利息

使用 Crypto.com、幣安或是 MaiCoin 近期推出的收滿益時,人們得花時間在平台中找尋儲蓄業務在哪裡。而 BlockFi 只有一項業務 —— 儲蓄 —— 沒有放錯帳戶的問題,更不用事先購買、抵押平台幣。當使用者將加密貨幣轉入 BlockFi 之後,就自動開始賺利息了。

聽起來很簡單嗎?不。

許多人根本不會買加密貨幣,提領時也怕轉錯地址。而 BlockFi 厲害的地方就是降低加入幣圈華爾街的門檻,使用起來就像 ATM 操作跨行轉帳一樣簡單,人們也不用再到處註冊交易所。

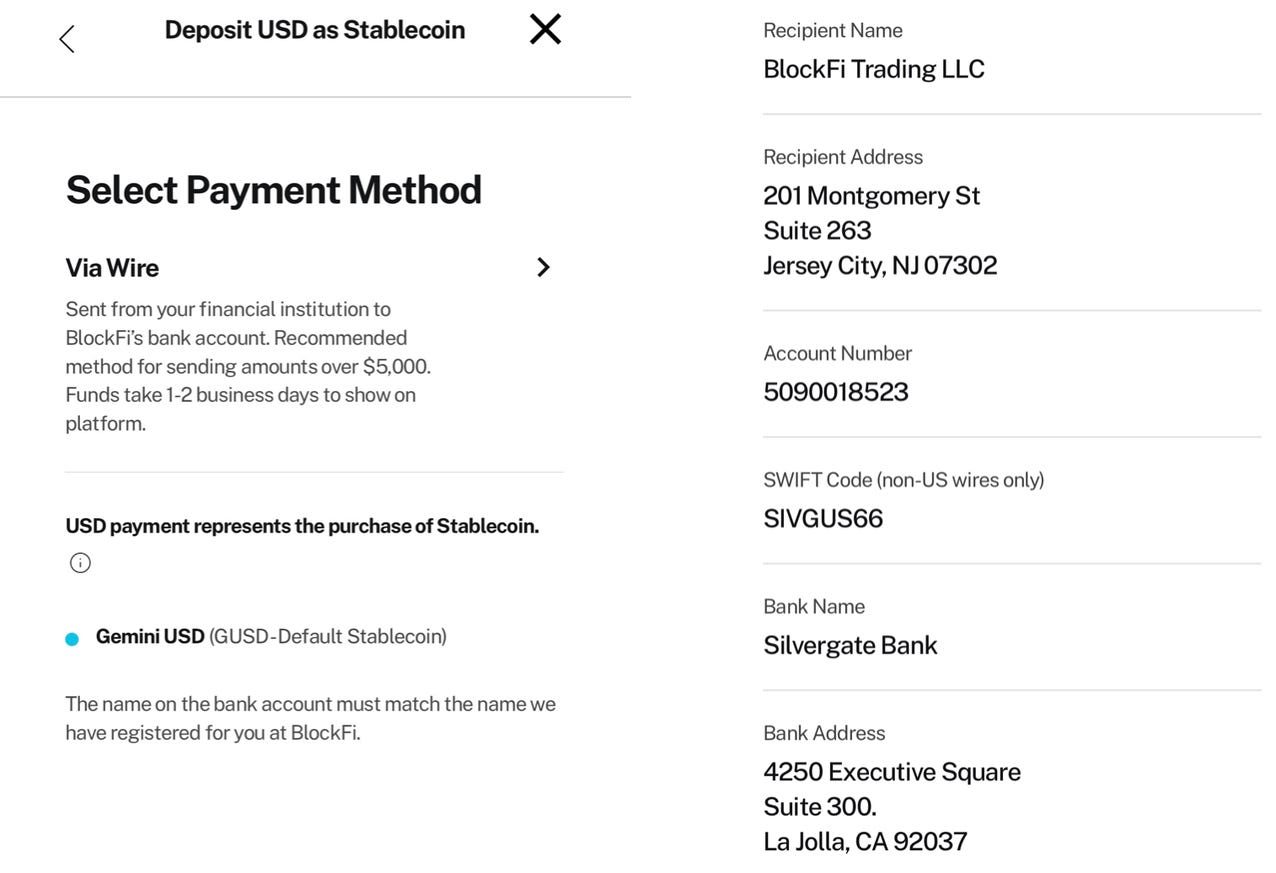

如果你是美國人的話,只要拿起手機跨行轉帳到 BlockFi 的美國銀行帳戶裡,你的美金就會自動變成個人帳戶內的美金穩定幣(GUSD)餘額,並開始替你賺得 8.6% 儲蓄利息。如果你是台灣人、香港人的話,操作流程就像是到銀行跨國轉帳美金一樣,得支付電匯數百元的手續費且等待 3 到 5 個工作天才會入帳。

但無論是哪種,BlockFi 的銀行帳戶收到轉帳之後就會自動地替你完成買幣、入金流程,一步搞定。完全沒有轉錯帳戶、資產弄丟的問題,人們甚至不會看到加密貨幣的收款地址。遑論私鑰。

這才是真正的無縫體驗。

未來 BlockFi 還會逐步開放用戶將加密貨幣存款,直接提領到銀行帳戶內。這不是銀行願意收加密貨幣,而是 BlockFi 直接身兼交易所替你換成法定貨幣,並轉進你的銀行帳戶內。零手續費。

BlockFi 解決幣圈華爾街的兩大痛點 —— 進入門檻與層層手續費。不僅使用流程和跨行轉帳一樣簡單、易操作,手續費也是固定支出。若以信用卡買幣,必須支付總額 3.5% 的交易手續費。BlockFi 固定手續費的設計更適合大金額交易。

總而言之,BlockFi 的缺點可說是只差沒有繁體中文介面。我相當推薦大家玩玩看,文末會附上我的推薦碼,若你存入超過 100 美金且儲蓄超過一個月以上的話,雙方都會再額外各獲得 10 美金等值的比特幣當成獎勵。

以前人們總說:「不要把錢藏在床底下。」

錢放床底下不安全,也不會生利息。現在加密貨幣儲蓄變得更安全,利息也比銀行高出許多,流程也越來越簡單。是不是別再把錢藏在銀行內?

最後,附上 BlockFi 的網站連結(推薦碼:9eef520a)。最近 BlockFi 還有萬聖節活動,最高可以賺得 275 美金等值的比特幣。若想嚐鮮的話,不妨把握機會。

若你想查閱區塊勢過往的出刊內容,可以參考文章列表。直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、數位新台幣),或是按編號、日期都能找到你要的內容。此外,也請大家推薦區塊勢給身邊的親朋好友。

顯淺易懂,對入門者相當有幫助!

推薦連結點進去是到官方網站 點註冊並不會自動填入refer code, 推薦號碼直接寫出來會比較好喔(不過我已經找到你的推薦號碼了)