Coinbase 上市:從錢包起家的加密貨幣「銀行」

嗨,早!

這篇文章討論近期幣圈最具歷史意義的事件 —— Coinbase(代號:COIN)申請在美國那斯達克上市。

從錢包起家

許多人都聽過 Coinbase 交易所,甚至用過他們的服務,卻沒什麼人知道 Coinbase 最初是從比特幣「錢包」起家。

這得從比特幣的發展歷史看起。

2008 年 10 月 31 日,中本聰(Satoshi Nakamoto)在 metzdowd.com 網站發表一篇名為《比特幣:一套點對點的電子現金系統》的論文。

兩個月之後,以中本聰為首的程式開發者真的實踐論文中的概念,打造出一套轉帳系統。這是比特幣系統上線的第一天,加密貨幣也開始透過挖礦獎勵(每次 50 顆 BTC)流入市面。

有錢的地方就有交易。只是當時挖到的比特幣還無法變現,只能當成數位收藏品。直到 2010 年 5 月 22 日,也就是著名的披薩日。

一位比特幣持有者以 1 萬顆比特幣向另一位網友換到價值 25 美元的披薩。雖然這是以物易物,卻讓比特幣開始有了明確的價格:原來每顆比特幣價值 0.0025 美元,400 顆比特幣等值於 1 美元。

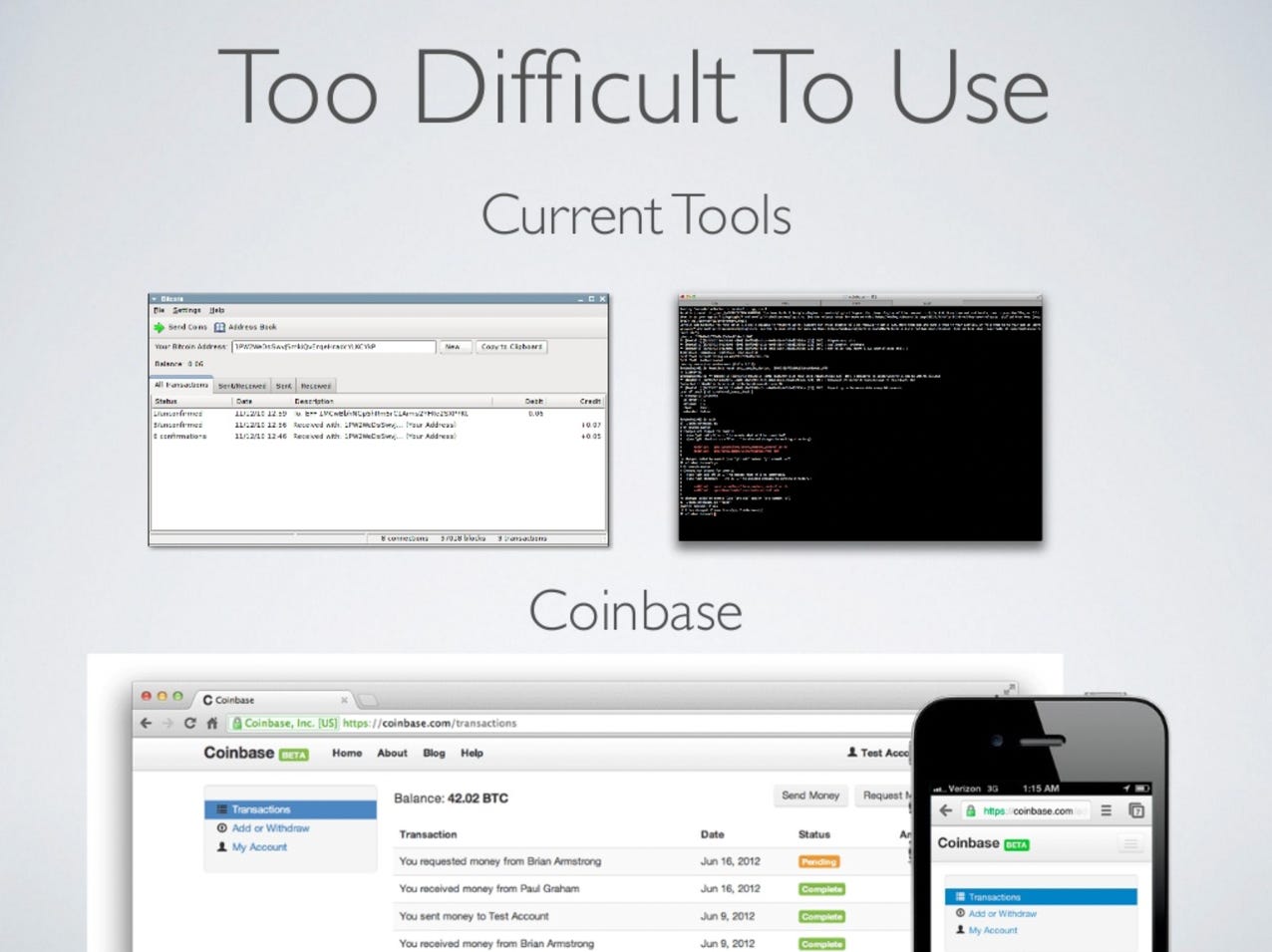

不過,當時人們若要以比特幣交易,不僅沒有手機 app,有時甚至要打開電腦的命令行介面,以程式碼對電腦下指令。你可能會覺得現在比特幣操作都稱不上親民,可見當時的情況有多糟。

也因此,2012 年 Coinbase 成立時,主打的標語便是「為你管理比特幣的錢包」(your hosted bitcoin wallet)。執行長 Brian Armstrong 在當時的募資簡報裡,便有以下這張工具比較圖:

Coinbase 界面確實比原本的工具簡潔。

從圖中還可以看到,Coinbase 當時還沒有交易所買賣幣的概念,只提供基本的發送、接收錢包功能,並從中賺取轉帳手續費。以當時每顆比特幣 10 元美金的價格計算,每筆轉帳手續費 0.0025 BTC 確實近乎免費。

當時 Coinbase 設想的是跨國轉帳情境是:

匯款人將比特幣存入 Coinbase 錢包

匯款人透過 Coinbase 發送比特幣給收款人

收款人將比特幣換回法定貨幣

Coinbase 鼓勵人們將比特幣交給他們管理,避免弄丟,但並不涉足法定貨幣和比特幣之間的兌換,人們得事先在其他地方找好取得比特幣的管道。

進軍交易所

直到 2013 年底,比特幣進入第二次幣價循環的高峰,從每顆 30 美元的歷史高點,一路上漲到 1,200 美元。Coinbase 才在這時候進軍交易所。

如同之前在〈幣價的循環、信任的解放與混亂的必然〉1提到,幣價暴漲吸引媒體開始報導;報導讓一些人產生興趣,形成新創的雛形;新創的發展又會再回頭帶動下一波的幣價上漲。Coinbase 也不例外。他們就是從 2013 年底開始提供比特幣的買賣服務。

偏偏 2014 年到 2016 年是幣圈的熊市,幣價從 1,200 美元大幅下跌到 200 美元左右。交易所賺的是手續費,幣價下跌時,生意也會大受影響。Coinbase 只能勒緊褲帶,等待下一次的牛市到來。

雖然 Coinbase 成立得很早,卻不是全球第一家比特幣交易所,也不以成為全球規模最大的交易所為目標。在上市申請書內,Coinbase 將自己定位為「開放金融」內的基礎設施:

我們從 2012 年起就提出了一個激進的想法,讓任何地方的任何人都能輕鬆、安全地收發比特幣 … 在網際網路發展的早期,Google 透過好用的搜索引擎讓資訊取得民主化。同樣,Coinbase 讓任何人都能輕鬆安全地投資和使用加密資產,讓加密經濟民主化。

當前金融體系的費用高昂、效率低落、不平等且面臨創新障礙。許多國家的公民都無法在這套體系中獲得資金、信用,以及基本金融服務。如果全球經濟遵循一套通用的標準,且無法由任何公司、國家操縱,那麼世界將是一個更加公平和自由的地方,人類的進步將會加速。

交易、投機是在加密貨幣興起的第一個主要用途,就像人們在網際網路問世之初爭相購買域名一樣。現在人們正在使用加密貨幣來做生意、買東西、儲蓄、抵押、借貸以及進行許多其他類型的經濟活動。加密經濟才剛剛起步。它並非取代傳統經濟,而是對其的補充,就像電子郵件並沒有取代紙本郵件一樣。

電子郵件讓有網路的地方就能夠收發信件,加密貨幣則是讓有網路的地方就能夠收發金錢。

要傳送電子郵件,得先有一個信箱。無論你用的是 Gmail 還是 Outlook,每款信箱都可以互相傳送電子郵件。而錢包之於加密貨幣,就如同信箱之於電子郵件。

建立在加密貨幣之上的開放式金融雖然很理想,但衍生出來的問題也不少。Coinbase 從中看到兩大切入機會:

缺乏可靠的服務

缺乏易用的產品

換句話說,降低人們接觸加密貨幣的心理門檻與技術門檻,才是 Coinbase 真正想做的事。也難怪每次我看到 Coinbase 推出的新產品時,總感到加密貨幣離日常生活又更近一步了。

舉例來說,Coinbase 交易所對於要上架的加密貨幣是出了名的挑惕,這等同於替用戶把關投資商品。加密貨幣上架不像股票上市,需事先向政府交代公司的營運概況。許多交易所為了生存,都是有人願意付錢,交易所就願意上架。

Coinbase 對加密貨幣的應用和團隊精挑細選,雖然少賺了一些快錢,卻也贏得用戶的長期信任。這種謹慎的作風在加密貨幣領域相當罕見。但反過來說,Coinbase 也常常跟不太上加密貨幣的發展速度。

產品開發速度慢

加密貨幣最初只用於轉帳、買賣功能,如今發展出多樣的金融服務。但相較之下,Coinbase 的方案似乎不那麼吸睛。

例如 BlockFi 2提供帳戶中的比特幣每年 6% 的利息,美金穩定幣甚至高達每年 9%。Coinbase 目前只針對持有美金穩定幣 Dai,提供每年 2% 的儲蓄利息。

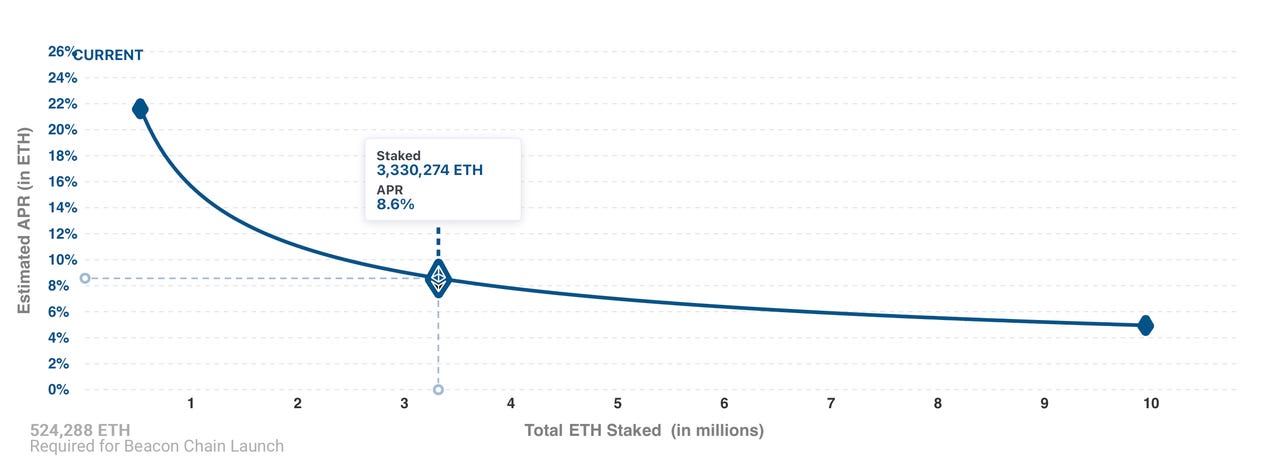

或者,幣安交易所已在今年開始提供人們 ETH 2.0 的抵押服務。但是 Coinbase 的 ETH 2.0 的抵押服務才剛進入排隊等通知的階段:

從今天開始,ETH 2.0 的抵押服務開始登記排隊。隨著以太坊逐步升級到 ETH 2.0,Coinbase 用戶將能夠透過抵押以太幣來賺取獎勵。用戶只要持有以太幣並進行抵押,就可以賺得高達每年 7.5% 的收益。

從下圖可見,如果是 ETH 2.0 的早期參與者,可以獲得高達 22% 的抵押收益率。隨著抵押的 ETH 越來越多,現在的收益率已經降到 8.6%。未來還會逐步下降到 4%。Coinbase 的產品開發速度,最終會影響用戶的收益率。

只不過,替用戶賺更多錢、跟上最新產品從來就不是 Coinbase 的發展重心。加密貨幣發展速度飛快。有別於幣安、FTX 交易所追求永遠站在幣圈的風頭浪尖,Coinbase 更像是加密貨幣、開放金融世界的「銀行」,為加密貨幣提供可靠、低門檻的金融服務。

若你想查閱區塊勢過往的出刊內容,可以參考文章列表。直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、數位新台幣),或是按編號、日期都能找到你要的內容。此外,也請大家推薦區塊勢給身邊的親朋好友。