AutoFarm:平價奢華版的 DeFi 理財機器人

嗨,早!

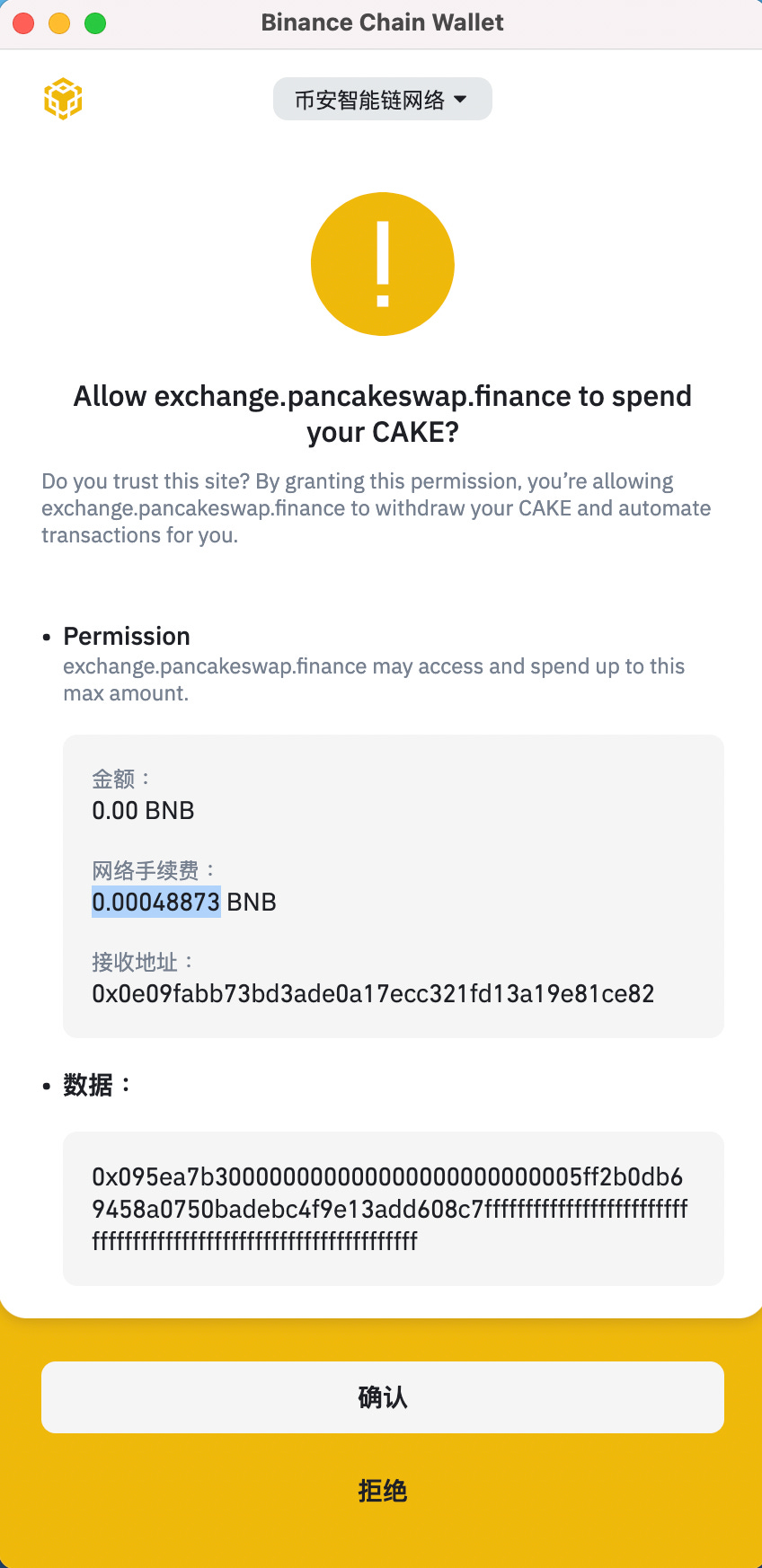

上週寫完文章1後,我試著將手上的 ETH 放到 Yearn.Finance 智慧合約賺利息。卻發現光是要把錢放進智慧合約,就必須先支付一筆約 5,000 台幣的礦工手續費,未來提領還得再付一次。

換句話說,即便利息高達 50%,如果沒有賺到 10,000 台幣,還是不划算。看到這裡,你可能會感到卻步。我也轉而研究其他替代方案。其中,幣安智能鏈的 AutoFarm 不僅礦工手續費較低,投資報酬率也更高。

我將它稱之為「平價奢華版的 DeFi 理財機器人」,也推薦你用便當錢小額嘗試。

平價奢華

以太坊每筆智慧合約的礦工手續費動輒上千元,幣安智能鏈的礦工手續費卻只要 10 元台幣左右。

低廉的手續費降低了進入門檻。不過想要吸引使用者,還得有足夠的「金錢誘惑」。

最近,加密貨幣的兩大資訊平台 CoinMarketCap、CoinGecko 不約而同推出了 Yield Farming 排行榜,方便使用者比較各種 DeFi 服務的挖礦收益高低。雖然兩個平台列出的 DeFi 服務不同,但年報酬率超過 100% 的投資選擇卻都不少。

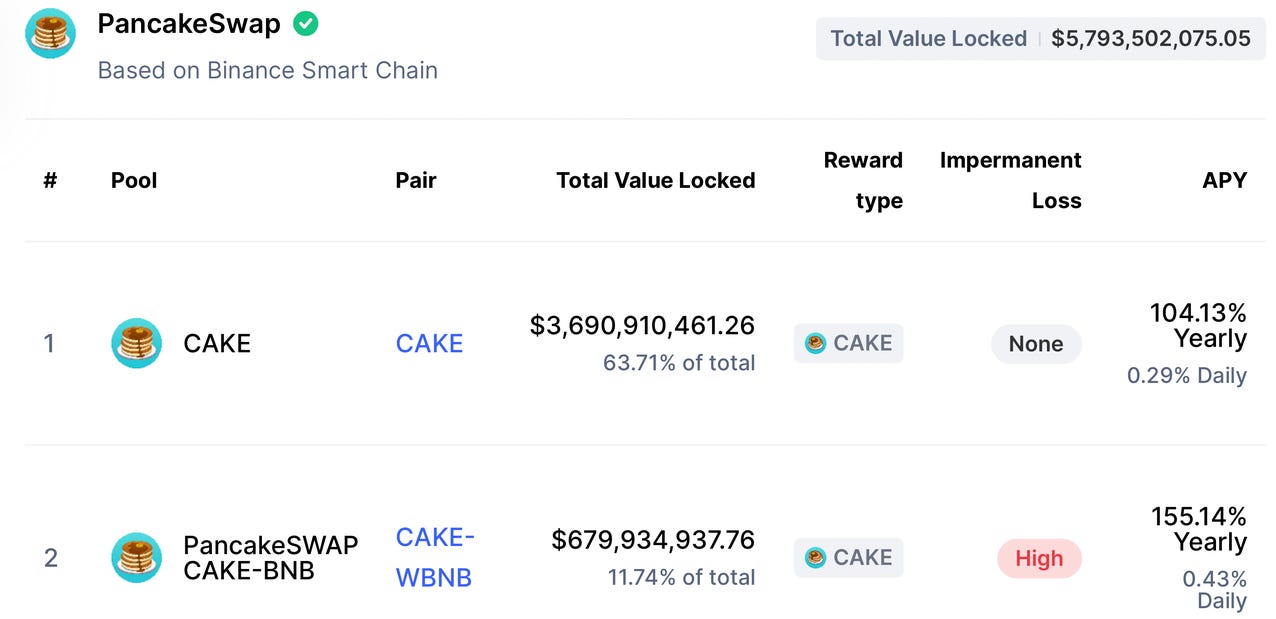

以幣安智能鏈上的去中心化交易所 PancakeSwap 為例,它的功能和以太坊上的 Uniswap 大同小異,但兩者的礦工手續費、投資報酬率可說是天差地別。

如下圖,在 PancakeSwap 內抵押 CAKE 幣就能獲得 104% 的年利率。如果你同時持有 CAKE 和 WBNB 這兩種幣的話,還可以為 PancakeSwap 提供交易流動性2,並獲得 155% 的年利率。也就是說,若利率不變,人們放在裡面的資產在一年後就會跟著翻倍。

破百的年利率已經非常不可思議,但 DeFi 還有辦法讓它變得更高。如同以太坊上的 Yearn.Finance 理財機器人,幣安智能鏈上的 AutoFarm 理財機器人也會主動找到最佳投資機會,提升投資報酬率。

以 CAKE 幣為例,投資者只要將 CAKE 抵押到 AutoFarm 的智慧合約內,就能獲得約 210% 的年利率。這比原本抵押在 PancakeSwap 內的 104% 還高出一倍。

也因此,AutoFarm 在 2021 年 2 月問世,不到兩個月的時間,就吸引近等值 15 億美金的加密貨幣流入,成為僅次於 Yearn.Finance 的第二大 DeFi 理財機器人。

AutoFarm 理財機器人

根據網站敘述:

AutoFarm 是同時在幣安智能鏈(BSC)和火幣區塊鏈(HECO)上運行的收益聚合器( yield farming aggregator)。AutoFarm 的設計初衷是希望提升人們在 DeFi 的投資報酬率以及 DeFi 的操作體驗。AutoFarm 的目標是以最低的成本提升用戶的收益,而網站上所顯示的年利率都已經扣掉 AutoFarm 所收取的手續費了。

雖然 AutoFarm 還很新,且目前只有 Vaults 被動式理財這項產品。但它的操作邏輯和 Yearn.Finance 的 Vaults 可說是一模一樣。使用者只要將手上持有的資產存入相對應的 Vaults 內就能開始賺取收益。既不用煩惱當下該把錢放哪裡最「好賺」,也不必親自動手轉移資金,操作 DeFi 應用。通通都交由 AutoFarm 自動完成即可。

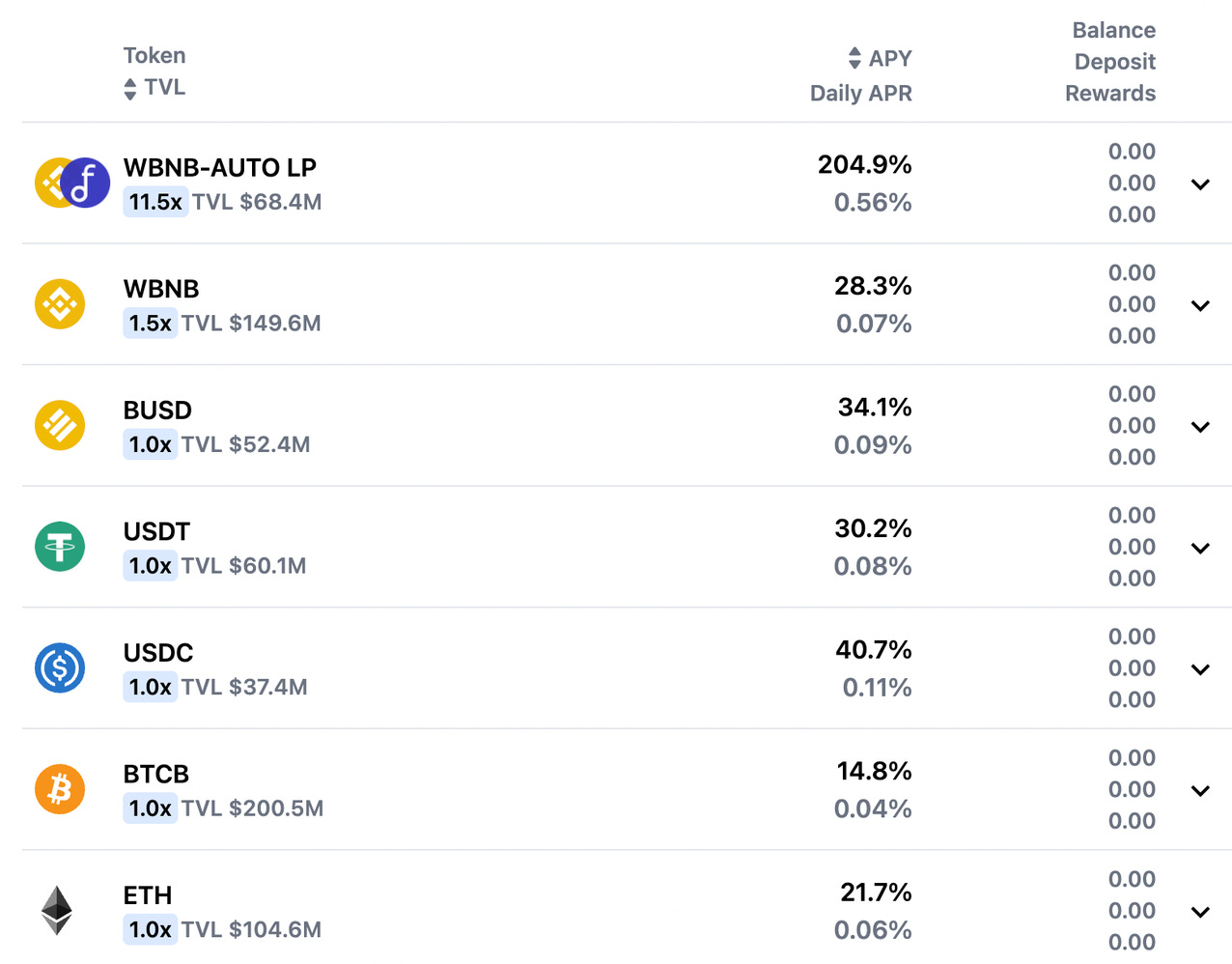

以下圖為例,若錢包內同時持有 WBNB 和 AUTO 這兩種幣,就可以將資產放入 WBNB-AUTO LP 這個投資組合內,獲得約 205% 的年利率。持有美金穩定幣 USDC 的人也可以透過 Vaults 賺得約 40% 的年利率,就連比特幣、以太幣都分別有約 15%、22% 的報酬率,遠比放在 BlockFi 這樣的加密貨幣「銀行」還高。

高利率的背後仰賴的是交易策略,以及 AutoFarm 發行治理代幣 AUTO 的補貼加成:

AutoFarm 管理的數十億資金,將會在 Venus、Pancakeswap、Goose Finance、bDollar Protocol 和 mdex 之間進行資產配置最佳化。使用 AutoFarm 的用戶除了能享受複利好處,還可以額外獲得 AutoFarm 的治理代幣 AUTO。AUTO 代幣的總發行量為 8 萬顆,預計將於 2021 年 10 月之前分發給 AutoFarm 的使用者。

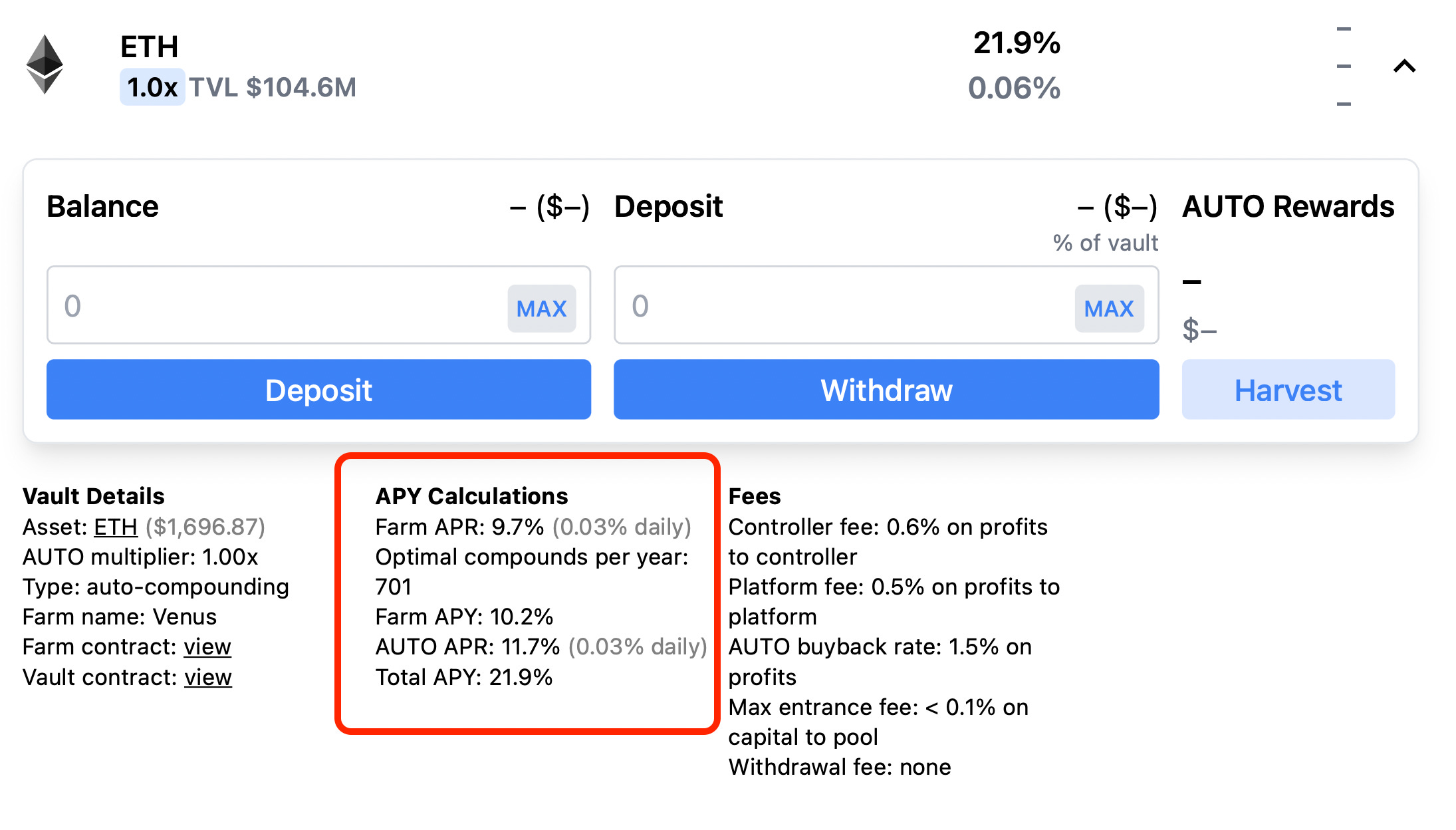

下圖的 ETH Vaults 便明確指出,21.9% 的利率中有 10.2% 是以 ETH 支付,另外的 11.7% 則會是以 AUTO 幣支付。

這不算 AutoFarm 的創新。Yearn.Finance 在 2020 年就曾以相似方法,將治理代幣 YFI 發放給使用者,並已經發完。AutoFarm 可說是在向當時的 Yearn.Finance 致敬。

AUTO 治理代幣有兩大用途,分別是:

賣掉增加投資報酬率

決定 AutoFarm 的未來走向

兩者都有經濟價值。

對一般投資者來說,賣掉 AUTO 是最直接的獲利方式。但對專業投資機構來說,若能持有足夠多的 AUTO 幣,就等於掌握了 AutoFarm 底下管理的 15 億美金資產流向。

持有大量的 AUTO 幣就像是成為「立法委員」,獲得了政治影響力3。而政治又可能進一步影響未來的利益分配。買入 AUTO 幣的投資者可能是純粹套利賺價差,也可能是在佈一個更大的局。

即便 AutoFarm 的每個收益數字都不是憑空得來,但看到這麼高的投資報酬率,絕大多數人都會直覺想到「高報酬通常伴隨著高風險」。使用 AutoFarm 有可能遇到哪些損失?

兩大風險

AutoFarm 明確地在官網上列出使用者面臨的兩大風險:

投資虧損(無常損失)

智慧合約的漏洞風險

區塊勢曾經介紹過無常損失的概念 —— 只要資產的價格發生變動,對流動性提供者來說就會產生無常損失。

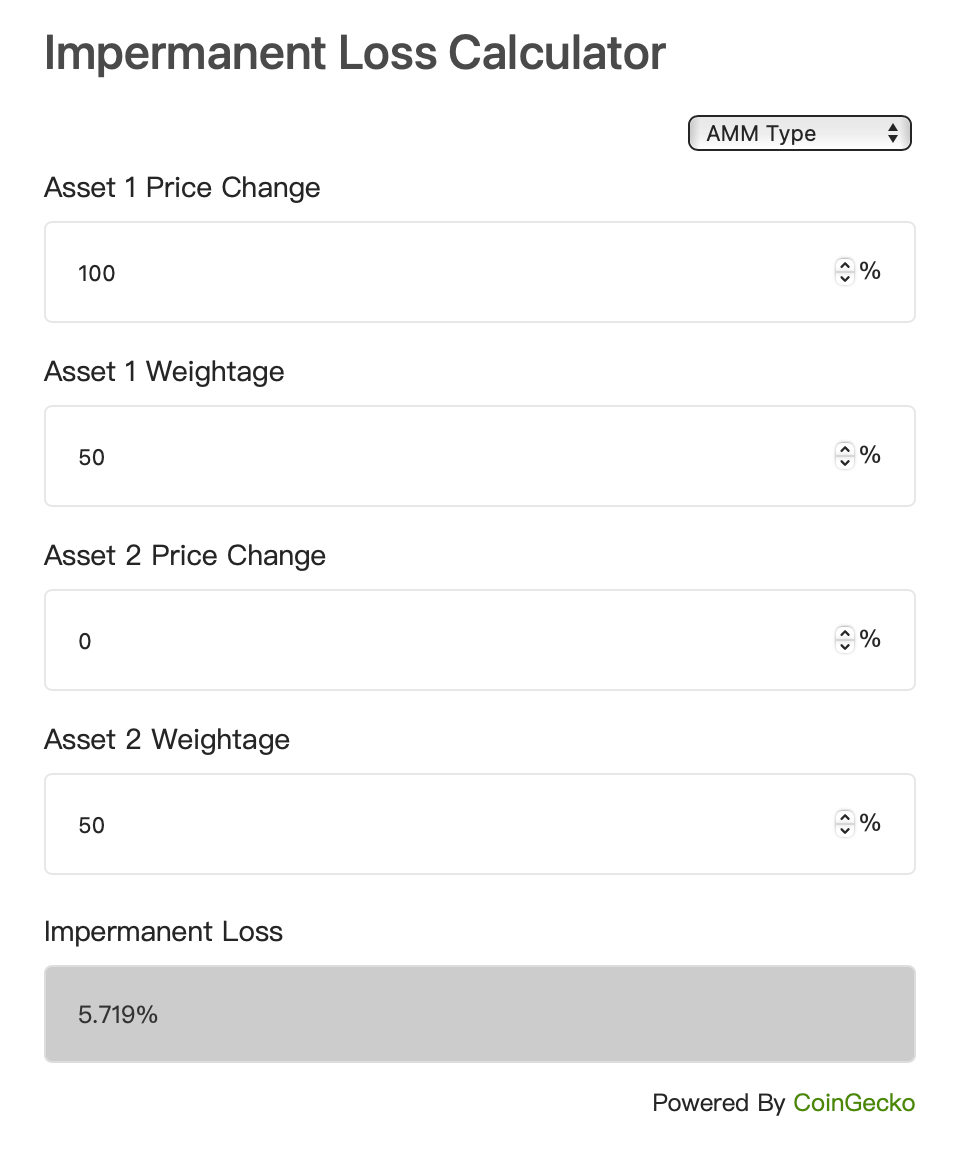

我實際計算後發現,無常「損失」沒有想像中嚴重。以下圖為例,即便有一項資產價格變動了 100%,帶來的無常損失也只有 5.7% 而已。

假如是幣價上漲 100%,就等於少賺了 5.7%。假如是幣價腰斬,就等於是多虧了 5.7%。但這相對於原本價格變化來說,都不算是太大的影響。至少絕大多數的本金都還在。

讓許多人卻步的,還是智慧合約的漏洞風險。

AutoFarm 透過智慧合約將投資人的資金,動態分配到不同的 DeFi 內,並從中獲得最大收益。這就有兩層風險。必須要 AutoFarm、眾多第三方 DeFi 智慧合約都沒有程式漏洞才行,否則投資人的錢就可能有去無回。

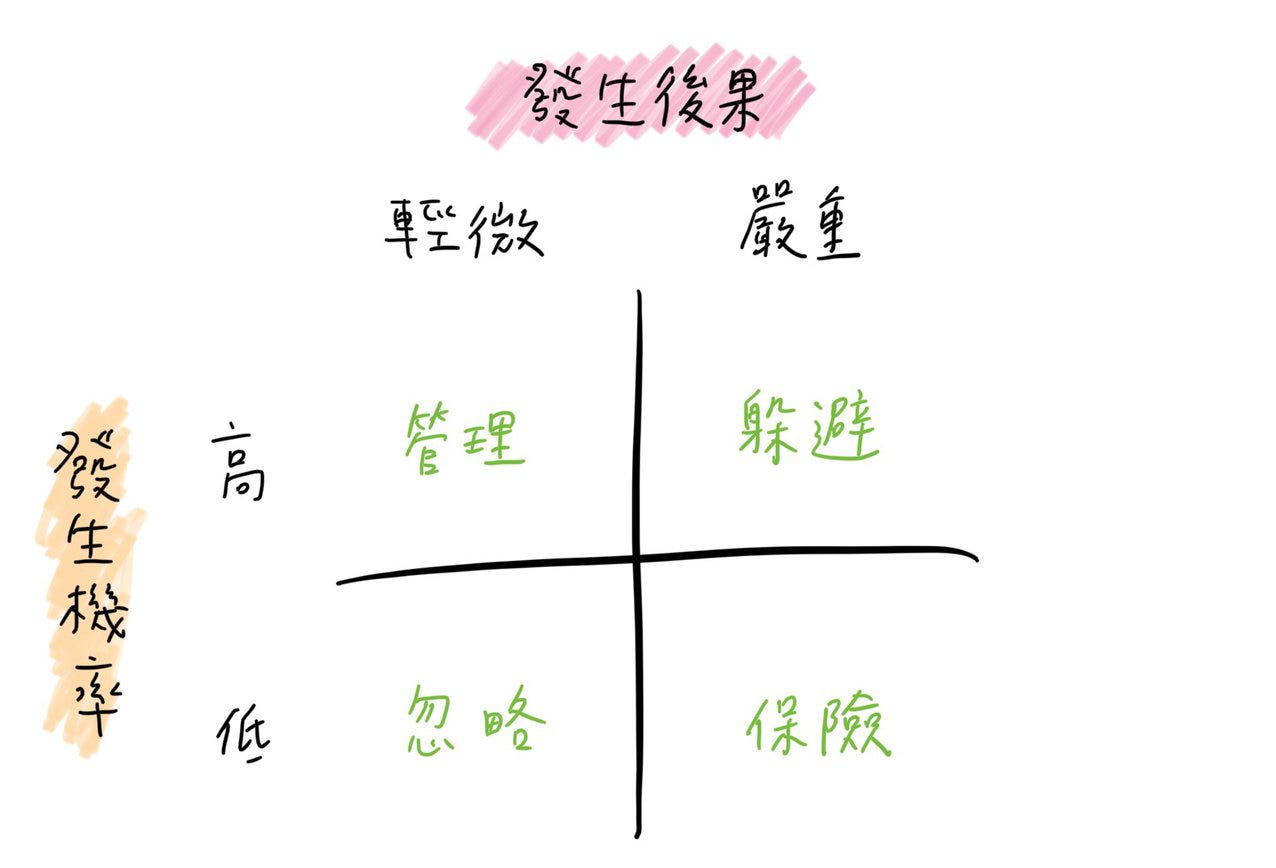

我喜歡去中心化保險服務 Nexus Mutual 創辦人 Hugh Karp 提出的風險應對準則4。他根據意外事件的「發生機率」以及「嚴重程度」,建議採取不同應對方法:

右上角:意外發生機率高,且一旦發生通常都事態嚴重。此時應該要「躲避」風險。

左下角:意外發生機率低,即便發生也沒有太大影響。此時可以選擇「忽略」風險。

左上角:雖然意外發生機率高,但後果輕微。這時候只要「管理」風險即可。

右下角:雖然意外發生機率低,但事態嚴重。這時候就得靠「保險」來幫忙。

以 AutoFarm 為例,有漏洞的智慧合約(程式碼)就落在右下角。雖然不常出現,一旦發生卻會造成慘重損失。需要透過保險來降低意外發生後的衝擊。

目前幣安智能鏈上也已經發展出去中心化的保險服務 Soteria.Finance,販售 AutoFarm 的智慧合約保險商品。一旦智慧合約被駭客入侵,保戶就有機會獲得保險理賠。其次,AutoFarm 也正在累積緊急救助金(SAFU 基金),確保意外發生時有錢能賠償用戶的損失。

網路世界沒有絕對的安全,DeFi 的安全性更是沒有人能夠掛保證。AutoFarm 正在接受多家資安公司的程式碼安全性審查,接下來還得靠時間來累積人們對它的信任感。

雖然沒有 100% 的安全把握。但我還是鼓勵大家在瀏覽器內安裝幣安智能鏈錢包,並連上 AutoFarm 網站,以便當錢小額嘗試這款平價奢華的 DeFi 理財機器人。

若你想查閱區塊勢過往的出刊內容,可以參考文章列表。直接使用列表內的搜尋輸入關鍵字(例如公開、DeFi、數位新台幣),或是按編號、日期都能找到你要的內容。此外,也請大家推薦區塊勢給身邊的親朋好友。

另外,可以透過這個網站來監看自己放入 PancakeSwap 和 Autofarm 的即時收益

https://www.yieldwatch.net/

我用Trust wallet連結了autofarm,錢錢也deposit了,但按了withdraw&harvest之後都沒有運作...是否還要到錢包上去做確認呢?