永續合約:期貨交易也能替你賺得穩定利息

嗨,早!

這篇討論加密貨幣的期貨市場,以及它所衍生的全新收益方式 —— 期現套利。先從人類史上最有代表性的投機活動開始說起。

鬱金香狂熱

17 世紀,鬱金香由土耳其傳入荷蘭。當時荷蘭東印度公司靠著海上貿易賺了很多錢,荷蘭的富商們便開始模仿土耳其貴族的生活,從日常的飲食、穿著,到對鬱金香的喜愛通通照抄。

這讓無法短時間大量繁殖的鬱金香,成為歐洲上流社會炫富的標配。貴族們參加派對時,得隨身帶著一株鬱金香才能彰顯自己的身份地位。鬱金香的顏色不同,價格也不一樣。其中最貴的品種「永遠的皇帝」(Semper Augustus), 在當時一株就能換得一棟阿姆斯特丹的房子或是一艘遊艇。

只不過,鬱金香只有在每年 3 到 5 月才開花,而且花一下子就會凋謝。因此,人們交易的主要不是花,而花的球莖。沒人知道球莖未來會開出什麼花,即便是素色的球莖也可能開出一朵「永遠的皇帝」。這就創造了投機空間。

買家為了提前搶到球莖,就發展出先訂契約,保證未來收購價格、數量的交易模式,也就是現在的期貨(futures)雛形。有別於人們熟悉的現貨買賣是一手交錢一手交貨,期貨則是未來的買賣 —— 未來交錢、未來交貨。

這讓市場上買賣的商品從鬱金香的花,變成球莖再變成約定買賣球莖的一紙合約。紙本合約沒有交易的季節限制,鬱金香球莖也就得以全年無休地買賣。

只要買賣雙方先談好交易條件,並以白紙黑字寫在契約上,未來就能按照約定的條件銀貨兩訖。後來期貨還被廣泛用在黃豆、小麥、玉米這些農產品交易上,讓買賣雙方不用擔心因為日後的天災或戰爭影響商品價格,降低交易風險。

而加密貨幣期貨,就是從農產品期貨衍生而來。

加密貨幣期貨

期貨只是一份事先訂好的合約,買賣時不必真的將貨品轉手。這讓期貨交易的範圍越來越廣,從最初的農產品擴展到金屬、石油、外匯以及加密貨幣。用途也從降低交易風險,延伸到做空(short)和槓桿(leverage)。

加密貨幣的未來價格,就和鬱金香球莖會開出什麼花一樣難以預測。投資者也就可以透過期貨先「賭」他們認為合理的未來價格。

下圖就是在 FTX 交易所內的 BTC、ETH 期貨。以 BTC-0924 為例,在我寫文章的當下,投資者認為在 9 月 24 日時的比特幣合理買入價格為 48,593 美金。

如果你預期到時的價格會比這個數字高,就可以現在買入期貨並等待價格上漲。如果價格如預期上漲,到時就能按照市價賣掉期貨。中間的價差就是投資獲利。

反過來說,如果你預期到時的價格會比這個數字低,那就可以現在先賣出期貨並等待價格下跌。如果價格如期下跌,到時就能以便宜的價格買入比特幣期貨「歸還」現在先賣掉的部分。中間的價差就是獲利。

這就有別於現貨交易。如果覺得未來比特幣會下跌,頂多就是不買,沒辦法從下跌中獲利。期貨讓投資者可以同時靠做多、做空賺錢(或賠錢)。

但投資有賺有賠。為了避免投資者賠錢時不認帳,交易所都會要求投資人先交出保證金。保證金普遍是期貨價格的部分比例,這創造了期貨的另一個效果 —— 槓桿。也就是用一部分的錢,就能交易全額的合約。

槓桿可以讓獲利、風險同時放大,我用簡單的加減乘除舉例。

假如小明繳了 2,000 元保證金,並設定 10 倍槓桿。他就能用這筆保證金做多市價假設為 20 元的 A 幣共 1,000 顆。因為小明槓桿 10 倍,所以總投資金額是 20,000 元。

如果 A 幣價格上漲到 22 元,也就是漲了 10%,小明的投資總額就變成 22 元 * 1,000 顆=22,000 元。結果就是小明以保證金 2,000 元額外賺到 2,000 元。這就是槓桿 10 倍。把 2,000 元的投資獲利,從 200 元(賺 10%)變成 2,000 元(賺100%)。

反過來說,如果 A 幣價格下跌到 18 元,也就是跌了 10%,小明的投資總額就會變成 18 元 * 1,000 顆=18,000 元。結果就是小明以保證金 2,000 元虧損了 2,000 元。小明的保證金就會被沒收。這就是槓桿 10 倍,把虧損 10% 放大成了 100%。

到目前為止,加密貨幣期貨就分為做空、槓桿兩種用途。不過,幣圈還發展出永續合約(perpetual contract)這種永無到期日的加密貨幣期貨。

永續合約與期現套利

前面舉例的比特幣期貨有到期日,永續合約則是永無到期日的期貨。它的用途是對沖風險(hedge)。

舉例來說,小明現在持有 50 顆 ETH 並將它們放在 DeFi 裡賺放貸利息。如果他預測未來幣價可能會下跌,簡單的做法就是賣掉 50 顆 ETH 並等到幣價低的時候再買回來。

但賣掉 ETH 除了得冒猜錯的風險之外,連原本 DeFi 的放貸利息也沒賺到。

如果小明熟悉期貨的話,他可以透過永續合約做空等量的 ETH,就能繼續把 ETH 放在 DeFi 裡賺利息。這個效果類似於賣掉 ETH,又能同時保有 DeFi 的額外收益。是個比較進階的投資方法。

只不過,永續合約沒有到期日,市場也就難以決定它代表什麼時候的價格。於是,幣圈發展出資金費率(funding rate)的機制。也就是透過每小時一次的利率,獎勵投資人做多(或做空)讓永續合約的價格逼近現貨價格。

加密貨幣市場普遍是做多大於做空。這時候透過永續合約做多的一方,就得支付資金費率給做空的一方。反之如果大家都看跌,那麼做空的一方就得支付資金費率給做多的一方。兩方的資金規模差距越懸殊,領到資金費率的那一方就能拿到越多錢。

但即便資金費率再高,終究沒有幣價漲跌幅來得大。很少人會想要逆風而行。

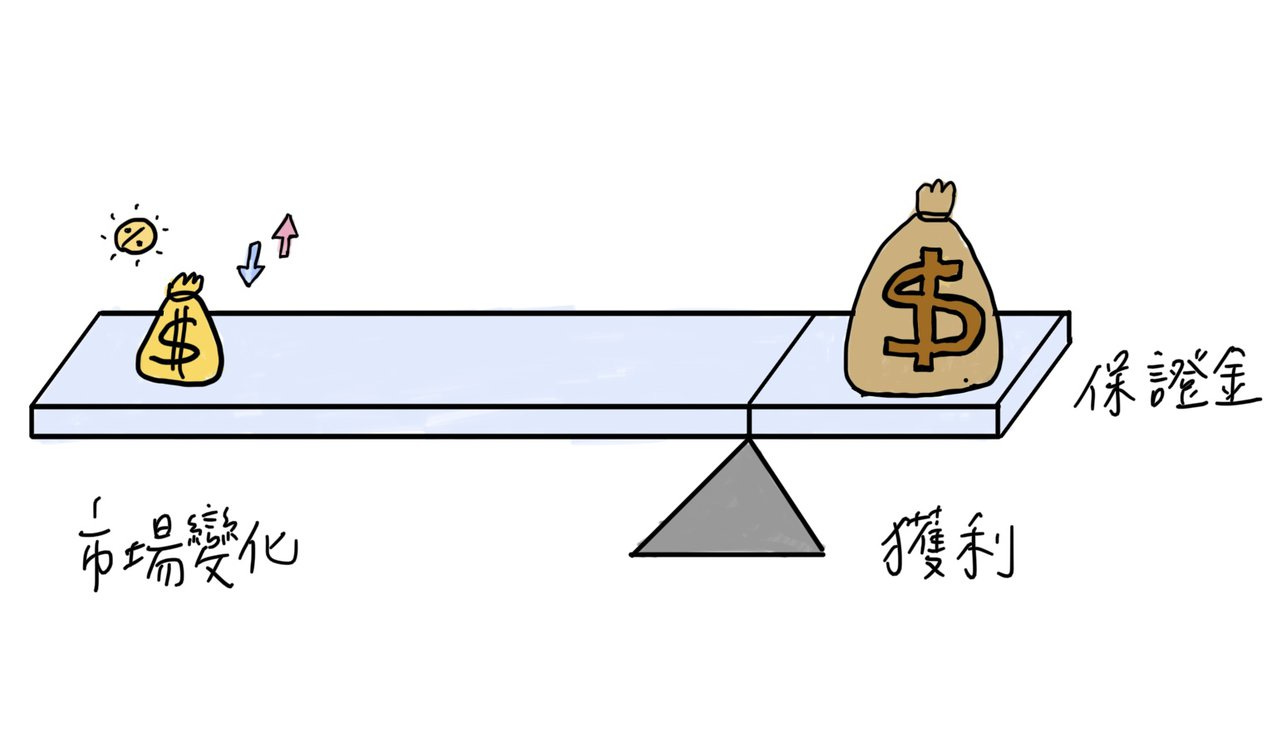

因此聰明的投資者就想到可以左手買入現貨,並在右手以永續合約期貨做空。一來一回就能抵銷幣價漲跌帶來的風險,但同時又能穩穩地賺到資金費率。這種同時透過期貨、現貨交易的方法,就是俗稱的期現套利。

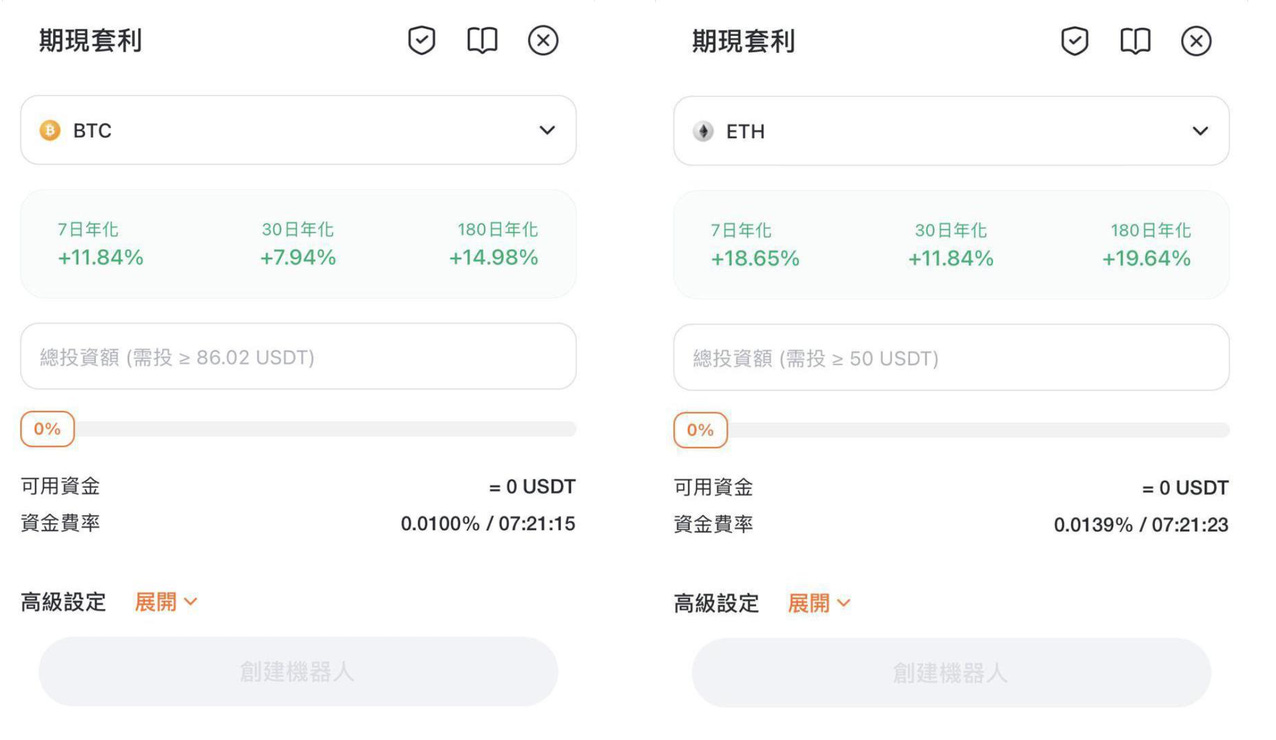

即便知道原理,但操作起來還是很麻煩。因此像 Pionex 這樣的交易所就開發出機器人,自動地為用戶將資金分配到加密貨幣的期貨、現貨,並秀出資金費率的年化報酬率。

只不過,期現套利也並非穩賺不賠。

如果市場轉向悲觀,投資人普遍做空。那就變成做空的一方(多數)要支付資金費率給做多的一方(少數),透過期現套利的人就會賠錢。或是期貨的保證金因為市場劇烈波動賠光了,那也會損失慘重。因此,幣圈投資者常會開玩笑地相互提醒「遠離合約,珍惜生命」。

回頭來看,期貨這項投資工具本身並不危險,危險的是人們對於工具的不熟悉。如果不夠瞭解做空、槓桿這些進階概念,即便是原本設計用來避險的期貨工具,也會變成投資者的最大風險來源。反過來說,如果投資者使用得當不只可以躲避風險,還可以從期現套利中獲得額外收益。

區塊勢是由讀者付費訂閱來維持營運的獨立媒體。如果你覺得區塊勢的文章不錯,歡迎你分享這篇文章或是成為付費會員支持我們走得更遠 🙏

此外,也請大家推薦區塊勢給親朋好友。若想查閱區塊勢過往的出刊內容,可以參考文章列表。有鑒於常會有讀者寄信來問我推薦碼,因此我將它們整理成一頁。歡迎大家使用。