Alpaca Finance:高利率 DeFi 儲蓄與槓桿挖礦

嗨,早!

相信區塊勢讀者對 DeFi 的借貸、流動性挖礦都不陌生。前者就是抵押、借款、付利息;後者則是提供流動性,賺取交易手續費和平台獎勵。

這篇文章介紹的 Alpaca Finance(羊駝金融)可說是兩者的結合體。在入門使用者眼裡,它就是放貸利率更高的借貸平台。對進階使用者來說,它還可以是槓桿挖礦的工具。

先從最單純的 DeFi 放貸開始。

借貸平台

儲蓄的本質就是借貸。

用戶將錢存入銀行,銀行拿錢去放貸,收取利息,最後再將部份利息分給存戶,這就是儲蓄利息的來源。DeFi 放貸也是一樣。只是 DeFi 放貸沒有銀行替你服務,而是由區塊鏈上的智慧合約全權處理。

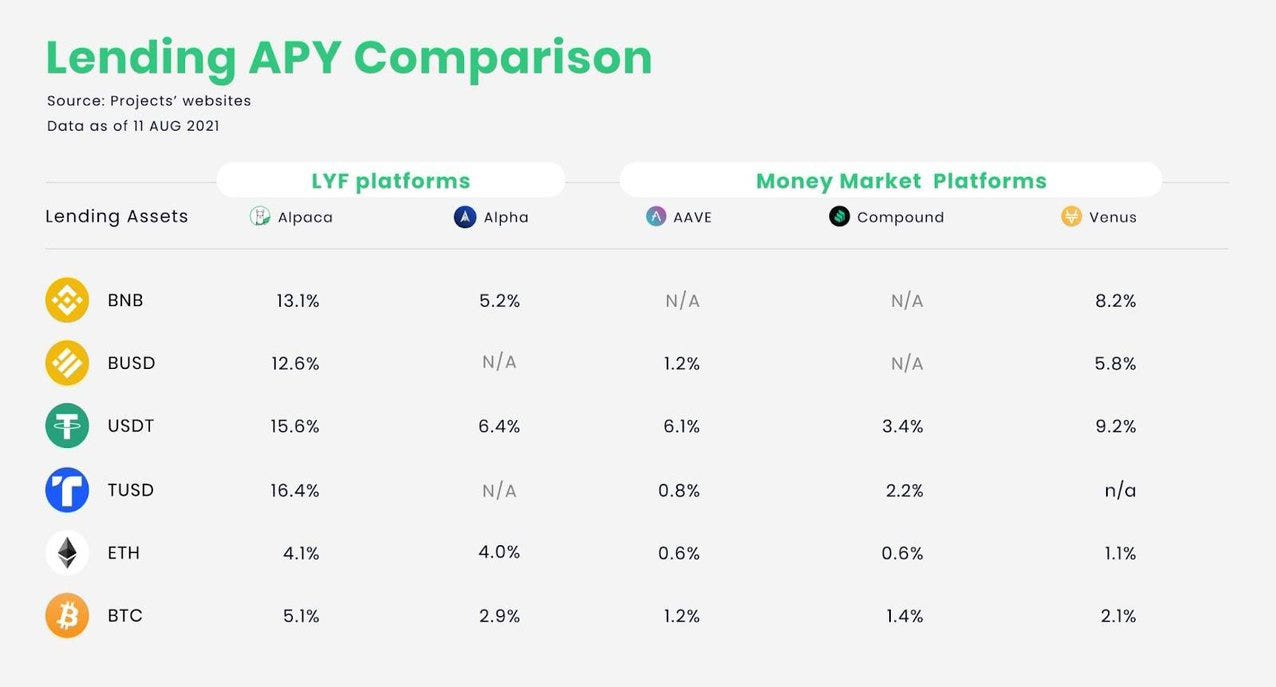

Aave、Compound¹ 都是市面上相當知名的 DeFi 借貸平台,本篇主角 Alpaca 也有同樣功能,只不過它的放貸利率通常能夠更高。

利率高低的關鍵在於資金利用率(utilization),也就是錢的供需變化。借貸平台的資金利用率越高,代表用戶存的錢大部分都被借出去了,此時放貸利率會跟著上升。如果資金利用率越低,代表用戶的錢都只是放在智慧合約「長灰塵」,放貸利率也較低。

Alpaca 的放貸利率高,主因是它能吸引更多人來借錢。

為什麼大家非得向 Alpaca 借錢呢?這與平台上的另一項功能 —— 挖礦(farm) —— 有關。

槓桿挖礦

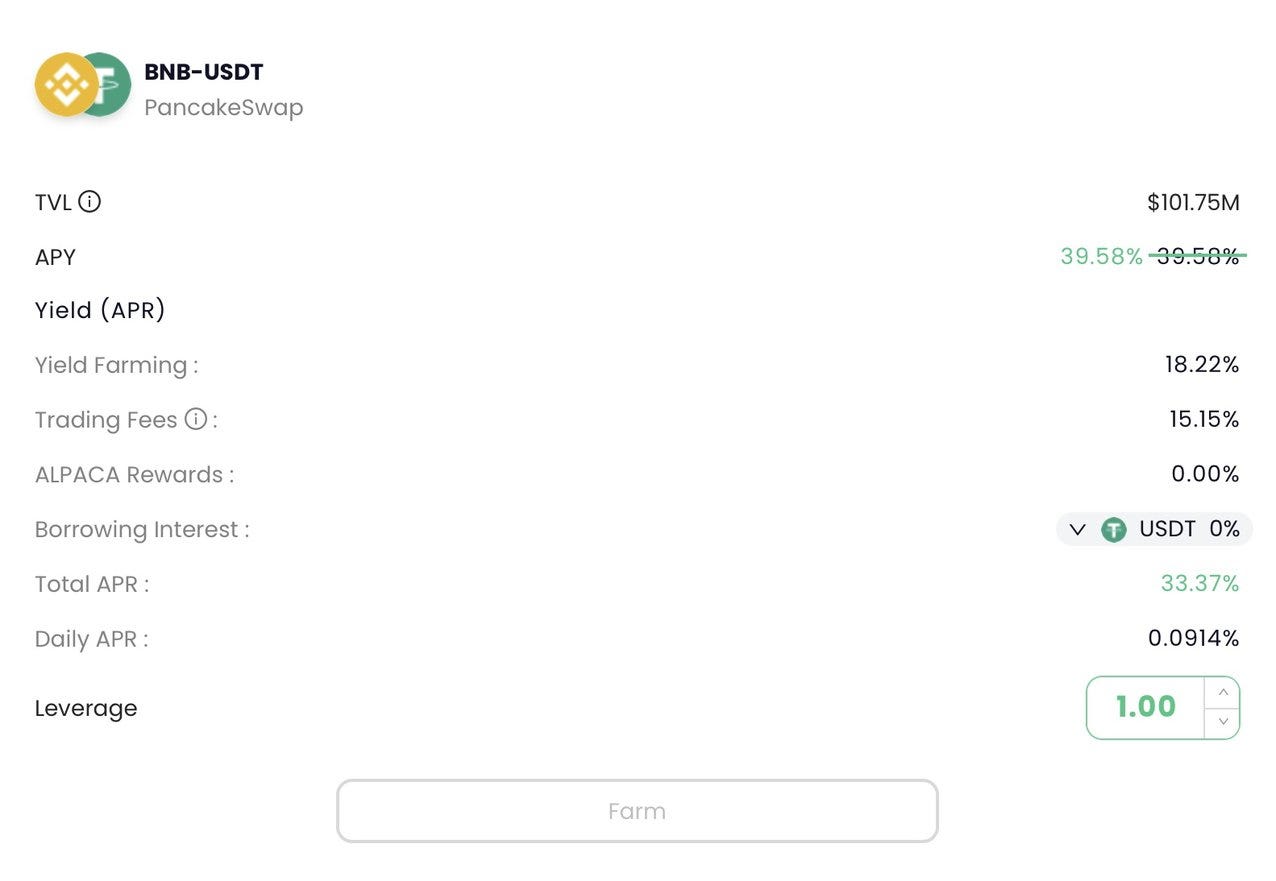

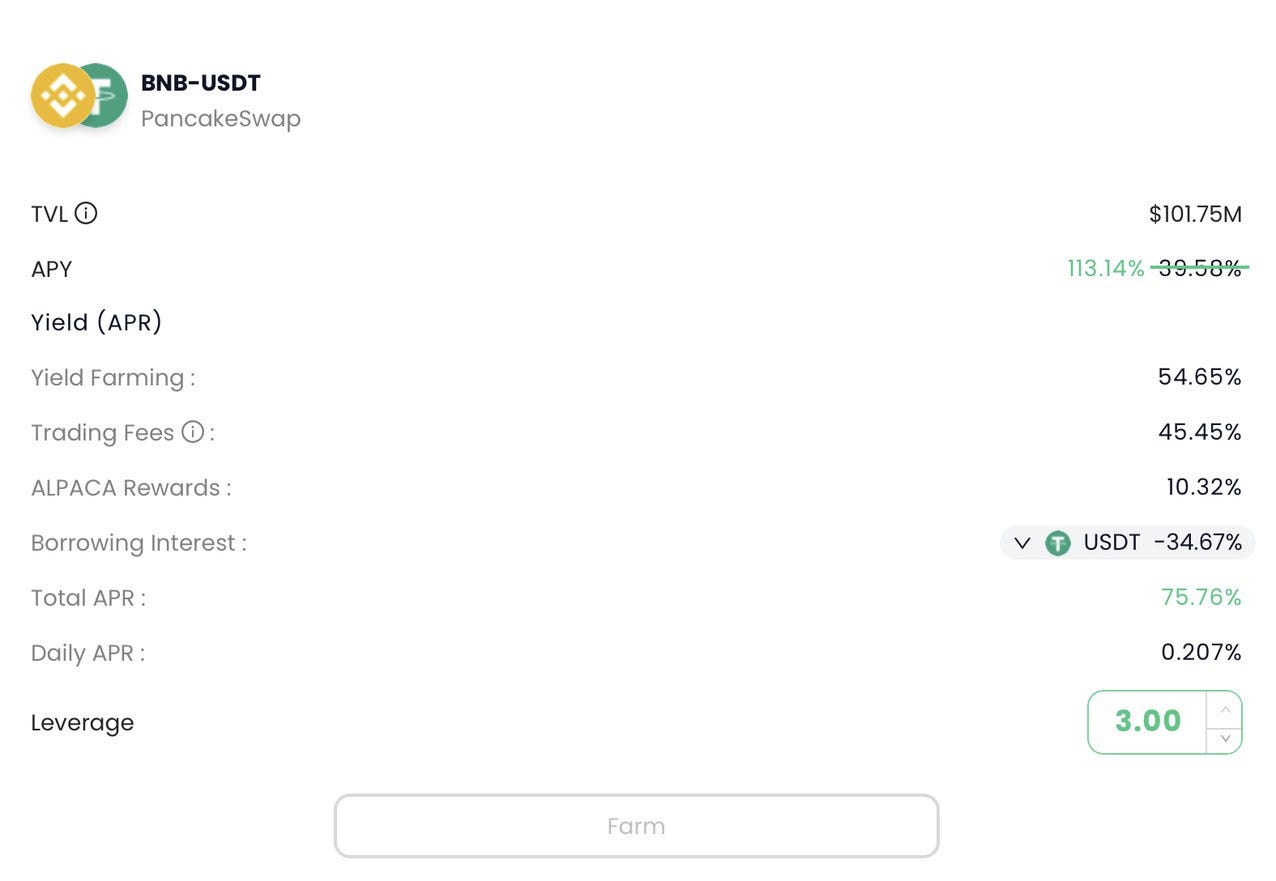

以 Alpaca 的 BNB-USDT 流動性挖礦池為例,如果我將槓桿設定為 1 倍,Alpaca就和其他自動理財機器人²相同,都是將資產投入交易所提供流動性,並從中賺取交易手續費以及平台獎勵。目前的年收益率大約是 39%。

如果我以 100 美金等值的 BNB 參與流動性挖礦,Alpaca 會先替我將其中 50 美金的 BNB 賣成等值的 USDT,讓 BNB 和 USDT 維持 50:50 的比例。於是,我就能以 50 美金的 BNB 搭配 50 美金的 USDT 參與流動性挖礦,共 100 美金。

假設未來幣價、利率全都維持不變,這 100 美金在一年之後就會變成 139 美金等值的 BNB 和 USDT。這就是最單純的流動性挖礦。

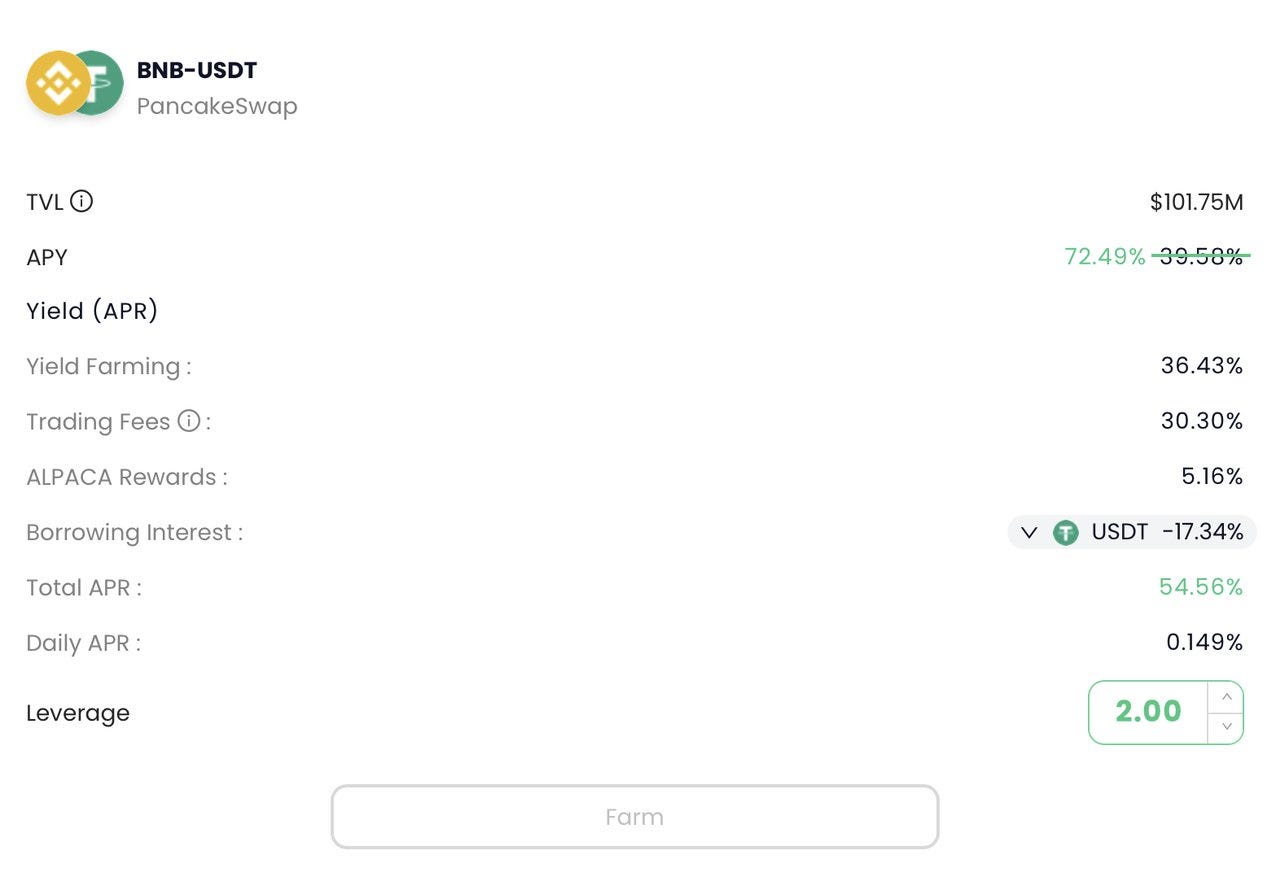

但 Alpaca 還能讓進階玩家使用「槓桿挖礦」—— 借錢來提升挖礦的總收益。下圖就是我將槓桿設定為 2 倍的情況,挖礦的年收益率也從原本的 39% 增加到 72%。

但這並不代表流動性挖礦變好賺了。而是 Alpaca 自動地替我從放貸市場中借錢,增加投入挖礦的本金,進而提升挖礦的總收益。年收益率則是用被放大後的總收益、初始的本金,兩者計算得出來的結果。因此會感覺年收益率明顯增加。

舉例來說,如果我以 100 美金等值的 BNB 投入 BNB-USDT 流動性挖礦池,並設定為 2 倍槓桿,代表我想投入挖礦的實際金額是 200 美金。這時 Alpaca 就會自動以 BNB 當成抵押,替我從借貸市場借入 100 美金等值的 USDT。我就能以原本的 100 美金 BNB 以及借來的 100 美金 USDT,總共 200 美金投入流動性挖礦。這就是 2 倍槓桿。

當然,借錢可不是沒有代價。目前借入 USDT 的年利率大約是 17%,比台灣法定利率上限的 16% 還高。但還是讓許多人趨之若鶩,因為雖然借錢很貴,但賺到的錢完全補貼成本後,還是能獲益。

以剛剛的兩個例子來看,1 倍槓桿雖然不用付借款利息,但能賺得的年利率「只有」39%。而 2 倍槓桿雖然要支付的利息相當高,但賺得的年利率卻增加到 72%。看到更有利可圖的選項,大家當然很樂意借錢挖礦。

這也是 Alpaca 放貸利率更高的主因,它以槓桿挖礦帶動了資金利用率,最終反映在放貸利率上。萬一有一天挖礦的收益沒有這麼高,Alpaca 的「高利貸」生意也就難以繼續下去。

如果槓桿 2 倍不夠刺激,Alpaca 最多還能選 3 倍槓桿。

同樣以 100 美金等值的 BNB 投入 BNB-USDT 挖礦為例。如果設定為 3 倍槓桿,代表用戶想投入挖礦的實際金額是 300 美金。也就是 150 美金的 BNB 與 150 美金的 USDT。Alpaca 就會用 BNB 當成抵押,額外借入 200 美金的 USDT,並將其中的 50 美金換成 BNB。

湊起來就有 300 美金投入挖礦。如果 BNB 價格不變或上漲,就能賺到更高的總收益。進而提升年收益率。

此時風險必然更高。有抵押就有清算。如果 BNB 價格下跌,造成抵押的 BNB 不足以償還借來的 BNB、USDT 資產,那就會被 Alpaca 清算。最糟糕的情況是,連當初投入的 BNB 也都拿不回來,直接被「斷頭」。

槓桿倍率設定得越高,承受市場波動的能力也就越差,被「斷頭」的機率也增加。因此幣圈投資者最常互相提醒:「珍惜生命,遠離槓桿」。

我不建議入門者就使用槓桿挖礦。但如果你是專業玩家,肯定還會發現 Alpaca背後隱藏的「做空挖礦」功能。

做空挖礦

單純的流動性挖礦必須持有現貨才能提供流動性、賺得交易手續費,普遍也只能做多挖礦。做空挖礦則是讓專業的玩家,在做空的同時也能持續挖礦。算是非常進階的操作。

這次我改以 100 美金的 USDT 投入 BNB-USDT 挖礦,並設定為 3 倍槓桿。這代表我想投入挖礦的實際金額是 300 美金,也就是 150 美金的 BNB 與 150 美金的 USDT。差別在於這次我改讓 Alpaca 以 USDT 當成抵押,借入 200 美金的 BNB 並先將其中 50 美金的 BNB 賣成 USDT。湊起來還是 300 美金。

因為 BNB 先被賣掉了,這就創造出做空的效果。如果日後 BNB 的價格下跌,就可以用較低的價格買入 BNB 並歸還。但投資者在這段期間,仍然享有挖礦的收益,這就是做空挖礦。只是如果遇到 BNB 價格上漲,那就代表到時候不只要付借款利息,還要花更多錢買 BNB 回來還。得不償失。

有人會說做空挖礦適合熊市,但我有不同看法。流動性挖礦的主要收益來源是交易手續費以及平台幣獎勵,但過往熊市的情況不只是幣價下跌而已,連交易量也會大幅下滑。這就造成流動性挖礦的交易手續費收入會遠低於目前水準,甚至連借款的利息都無法負擔。

總結來看,我會將 Alpaca 分為入門版、進階版兩種使用方式。

只使用放貸市場就是入門版。將錢交給 Alpaca 的智慧合約將資金利用率最大化,替你賺得最多利息。只要智慧合約沒有漏洞,而且 Alpaca 的清算機制正常運作,用戶就可以享受更高的放貸收益。除了放貸利息之外,還可以將放貸憑證抵押(stake)到 Alpaca 或是 Autofarm,賺取額外的平台獎勵。

進階版則是使用槓桿挖礦。透過借貸市場借入更多的資產,依據借入的資產不同達成做多挖礦、做空挖礦的結果。

將借貸、槓桿和挖礦三者結合在一起,提升放貸利率是非常有趣的創新。但這也並非 Alpaca 獨有,目前以太坊上的 Alpha Homora、Solana 鏈上的 Solfarm 都有相同的功能,支援的幣種也各不相同。尤其在 Solfarm 上面有些原本年收益率就很高的流動性挖礦池,在槓桿之後的利率更是高到令人難以置信。

只要你懂海,海就會幫你。但問題就在於,海太難懂了。

區塊勢是由讀者付費訂閱來維持營運的獨立媒體。如果你覺得區塊勢的文章不錯,歡迎你分享這篇文章或是成為付費會員支持我們走得更遠 🙏

此外,也請大家推薦區塊勢給親朋好友。若想查閱區塊勢過往的出刊內容,可以參考文章列表。有鑒於常會有讀者寄信來問我推薦碼,因此我將它們整理成一頁。歡迎大家使用。