Anchor Protocol:固定 20% 的穩定幣存款

嗨,早!

這是區塊勢的第 400 篇文章。謝謝大家的訂閱支持,區塊勢才能從 2017 年一路走到現在。為了紀念這個特別時刻,區塊勢限時推出 400 美金的【終身訂閱方案】。

只要在第 401 篇文章出刊之前,透過 Coinbase Commerce 完成支付 400 美金等值的加密貨幣,就會由我手動替你升級為區塊勢的終身會員。未來無須再支付任何訂閱費之外,我也會製作一款 NFT 象徵區塊勢的終身會員資格送給參與者。

這個方案可能會在未來的第 500、第 600 篇文章刊登時推出,但到時的訂閱價格也會變成 500、600 美金。以此類推。雖然我猜實際上參與的人可能不多,但這項活動的目的是希望在這個特別時刻,做一些不同於以往的小突破。進入正題。

Anchor Protocol:固定 20% 的穩定幣DeFi 存款

上一篇〈Cosmos 生態系入門指南¹〉提到去中心化借貸服務 Anchor Protocol,號稱能夠提供穩定幣約 20% 的固定年收益率。20% 在 DeFi 不算少見,但要維持利率穩定就非常困難了。

這就是 Anchor 特別的地方。這篇文章討論 Anchor 的運作機制、如何參與,以及在什麼情況下它會破功?

DeFi 借貸

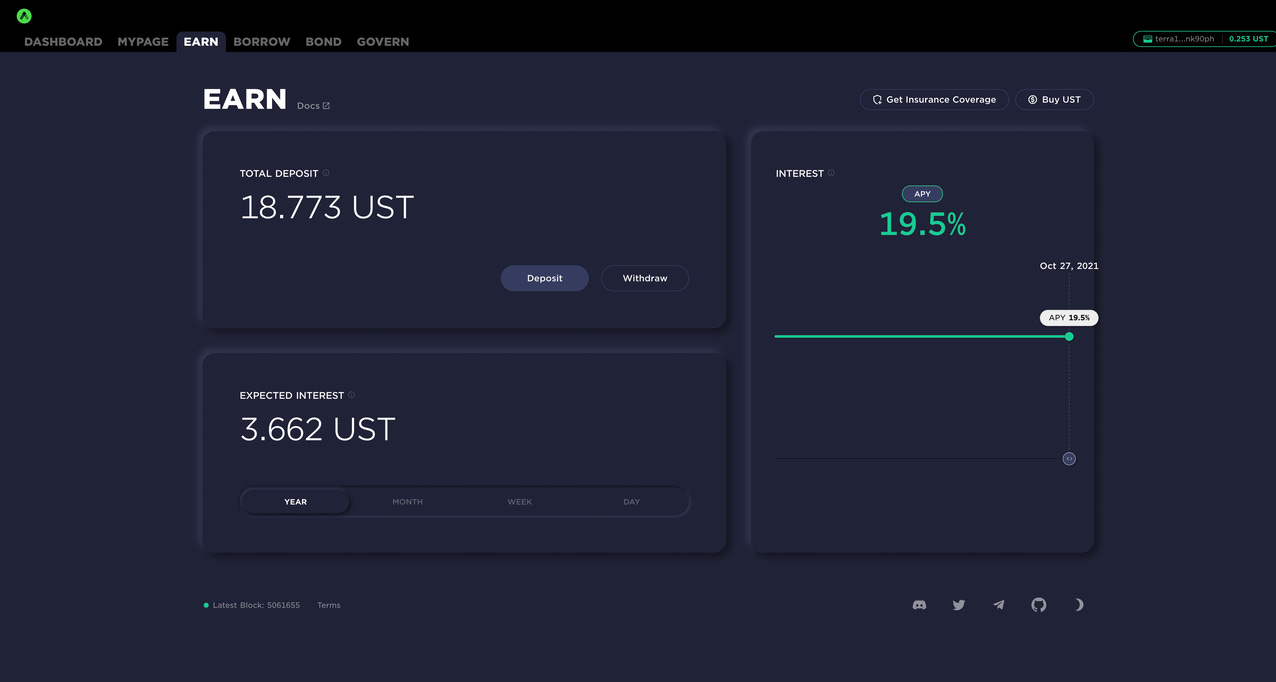

下圖是 Anchor 的網站。

雖然畫面上有 6 個頁籤,但它的核心功能非常單純,就是借(borrow)、貸(earn)。有別於同為 DeFi 借貸服務的 Compound²,Anchor 主打能長期保持 20% 左右的年收益率。

要在 Anchor 放貸非常簡單,只要存入 UST,就可以獲得代表存款收據的aUST。拿到 aUST 的同時,就已經開始賺取收益了。

但這 20% 的收益率是從哪裡來的?簡單來說,Anchor 將抵押挖礦和 DeFi 借貸整合在一起,藉此提升存款收益率。根據 Anchor 團隊在 2020 年 6 月發表的白皮書:

以 DeFi 打造的金融產品越來越多,但目前還缺少一款簡單、安全而且足以進入大眾市場的存款服務。加密貨幣的價格會隨著市場波動,因此抵押挖礦雖然收益穩定,卻難以進入主流市場。此外,像 Maker 或 Compound 這樣的DeFi 借貸服務,他們的問題是放貸利率會隨著市場變化而有週期性的起伏,這就不符合大眾的需求。

因此,我們推出 Anchor Protocol。Anchor 是在 Terra 鏈上的 DeFi 存款服務,它的收益主要來自於權益證明的區塊獎勵。借款方必須抵押可以用來產生挖礦獎勵的資產並支付借款利率,而貸款方則是能藉此獲得穩定的收益率。最終,Anchor 的存款收益率將由最熱門的 PoS 區塊鏈決定。

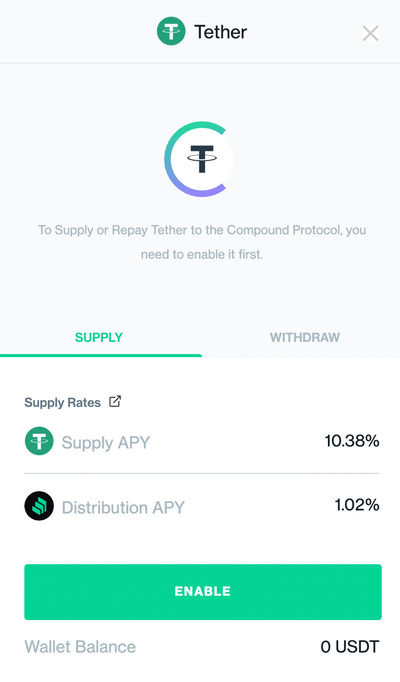

先以大家比較熟悉的 Compound 為例,它就像是「鏈上銀行」。存款者的收益主要來自借款者支付的利息,以及 Compound 送給使用者的 COMP 幣獎勵。

以下圖為例,截圖當下在 Compound 的 USDT 存款利率為 10.38%,而額外贈送的 COMP 幣獎勵還能讓收益再增加 1.02%。如果不計 COMP 幣本身的價格波動,存款者能夠賺取 11.4% 的年收益率。這是 DeFi 借貸最基礎的形式。

Anchor 受到 Compound 啟發,對這套模式稍做修改。他們將存款者的收益來源改成借款利息,加上借款者抵押資產的挖礦獎勵。這是前所未見的新玩法,也是讓 Anchor 維持 20% 存款利率的關鍵。

20% 怎麼來?

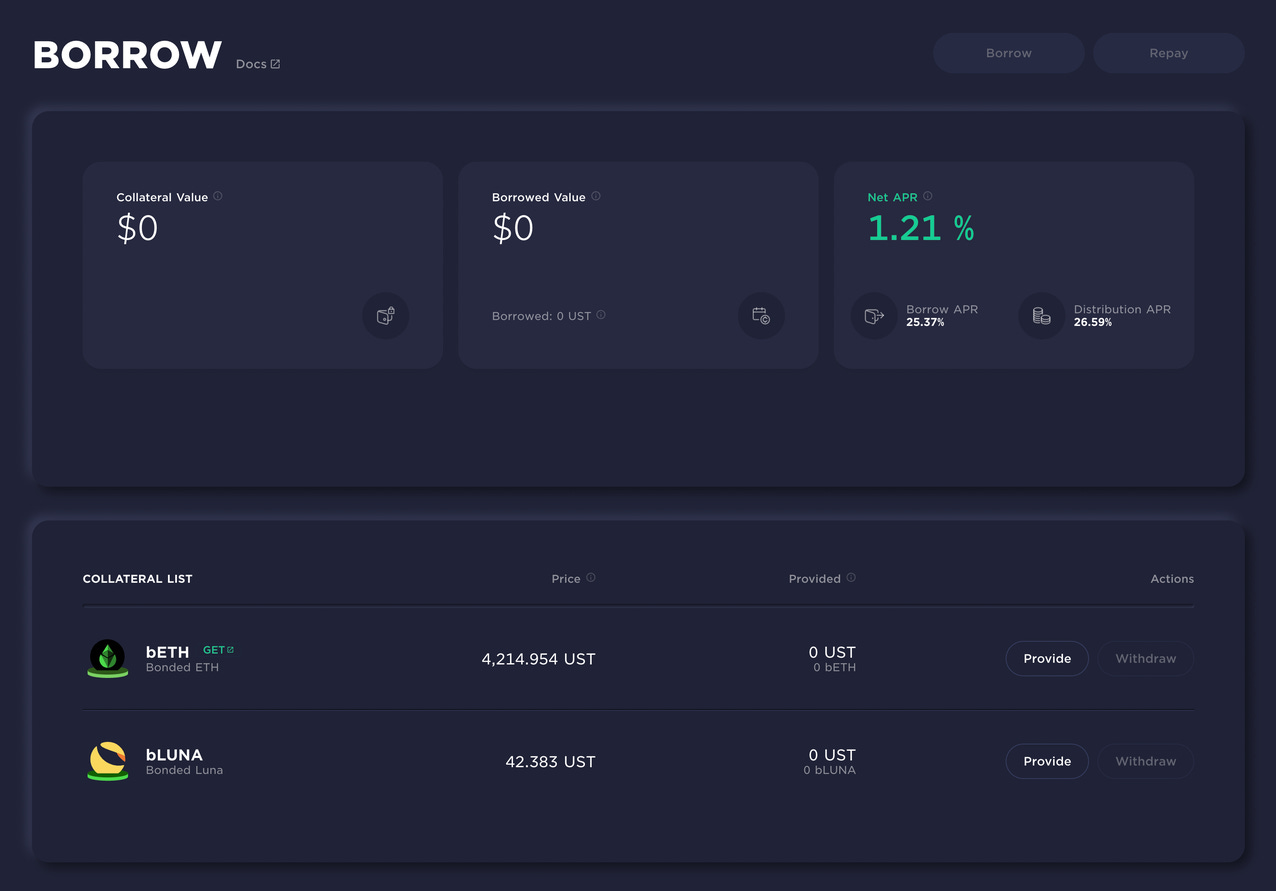

根據 Anchor 的網頁顯示,截圖當下平台的借款年利率為 25.37%。這比 Compound 的借款利率高出一倍,但依然有許多人樂意向 Anchor 借錢。

因為借錢還能賺錢。

如下圖的右上角所示,雖然向 Anchor 借錢要支付 25.37% 的穩定幣利息(Borrow APR),但賺回來的 ANC 治理代幣收益高達 26.59%(Distribution APR)。收到的獎勵比付出去的利息還要多出 1.21%。

借越多,賺越多。投資者就搶著借錢。

但有警覺性的 DeFi 老玩家肯定會直覺反射,這套模式不可持續!

ANC 代幣總有發完的一天。而且隨著發出去的 ANC 越來越多,如果持續被用戶拋售,幣價肯定會往下跌。這就會拉低 ANC 的年利率。總有一天,當 ANC 利率補貼低於實際要付出去的借款利率時,「借錢還能賺錢」的模式就正式告終。

沒人借錢,就難以支撐存款利率,存款者也會跟著離開。曇花一現是許多 DeFi 專案的結局。不過 Anchor 的主要收益來源不是借款利息本身,而是「借款抵押物的挖礦獎勵」。

DeFi 借款普遍採取超額抵押。這類似於向銀行申請房貸,抵押 1,000 萬的房子,只能申請約 700 萬的貸款。

同樣道理,人們也可以抵押 1,000 美金等值的 ETH 給 Compound 智慧合約,並借出 700 美金穩定幣出來投資。只不過,抵押的 ETH 只是躺在 Compound 的智慧合約裡「長灰塵」,不會產生額外收益。這就是可以改進的地方。

Anchor 開發團隊靈機一動,既然 ETH 已經可以用來抵押挖礦,每年產生約 5% 的收益。Anchor 就可以運用這些收益,搭配借貸市場,為存款者創造更高的年利率。

目前 Anchor 只接受兩種抵押資產,分別是 bETH 和 bLUNA。其中 bETH 代表的是抵押在 Lido 的 ETH(也就是 stETH),只是 1:1 映射到 Terra 區塊鏈上而已。不同的是持有 bETH 的用戶,可以直接以美金穩定幣(UST)領取 ETH 的挖礦獎勵。

根據 Lido 的介紹:

bETH 代表 Terra 鏈上的 stETH 代幣。它與每天會逐漸增加數量的 stETH 不同,bETH 的數量不會隨著挖礦獎勵發放而越來越多,而是會以美金穩定幣UST 的形式領到挖礦獎勵。如果用戶將 bETH 當成抵押品存入 Anchor,那麼挖礦獎勵將會由 Anchor 獲得。

Anchor 收到借款者抵押的 bETH 之後,就可以開始獲得挖礦獎勵。

假如抵押 1,000 美金等值的 bETH,目前最多可以借入 60%,也就是 600 美金等值的穩定幣。但這是最危險的狀況。如果 ETH 的價格忽然下跌,導致抵押資產不足以支撐借款,借款人抵押的資產就會被清算。因此借款者普遍只會借入 30% 或 40%,很少人會真的借到 60%。

假如投資者選擇 30%,那就等同於替 Anchor 槓桿挖礦利率 3.33 倍。因為 Anchor 收到 1,000 元的抵押品,卻只有借出 300 元的資產。這就能將原本 bETH 的 5% 挖礦獎勵提升到 16.65%。

換句話說,當投資者越保守或是挖礦獎勵越高,Anchor 就能穩定支付 20% 的存款利率給用戶。此外,Anchor 還有服務、清算手續費收入。因此他們才敢宣稱在正常情況下,給出 20% 左右的存款收益沒有問題。

Anchor 的 20% 存款收益仰賴挖礦獎勵和借貸槓桿,不像 Compound 完全仰賴市場的借貸需求。最有趣的是,這套模式未來還可以複製到不同的資產類別。

舉例來說,目前 Cosmos 區塊鏈的 ATOM 挖礦獎勵大約有 11%,而 Solana³ 的SOL 挖礦獎勵也有 7% 左右,或者 LikeCoin 區塊鏈⁴的 LIKE 也有 13%。這些都會是 Anchor 的潛在市場。只要透過借貸,不難將收益槓桿成 20% 以上。

但事情總是有極端情況,因此 Anchor 也不是沒有破功的可能。

破功的可能

既然 20% 的存款收益來自於挖礦獎勵、借貸槓桿。萬一挖礦獎勵越來越少,或是沒人在 Anchor 上借款,就會導致 Anchor 失靈。

我認為第一種情況暫時還不算是個問題。目前區塊鏈還在快速擴張,每隔幾週就會有新的區塊鏈問世。尤其 Cosmos 生態系崛起,更大肆鼓勵應用開發者創建自己的區塊鏈,未來提供抵押挖礦獎勵的幣種只會越來越多,而不會越來越少。

這代表 Anchor 未來還有很大的成長空間。但是,要如何激勵用戶在 Anchor 上借款就算是個大問題了。

借款市場是 Anchor 的心臟。借款者的抵押品能為存款戶創造收益,而最高 60% 的可貸成數則為 Anchor 創造槓桿的空間。但 Anchor 借款人的誘因是 ANC 的利率補貼。

這時就回到最根本的問題 —— Anchor 要如何為 ANC 幣創造更多價值,並鼓勵用戶積極借款?這恰好是 Anchor 在最新的 AMA 活動中,向社群徵求意見的兩大主題。大家都還在摸索,還沒人知道正確答案。

但如果你還記得之前羊駝金融(Alpaca Finance⁵)的話,它們是靠借貸市場來槓桿流動性挖礦收益。而這篇討論的 Anchor Protocol 則是靠借貸市場來槓桿抵押挖礦獎勵。按照同一套模式,大家或許就能歸納出「借貸+」的公式,創造出全新的 DeFi 專案。

如果你喜歡這篇文章,歡迎週六午後到 OURSONG 購買 NFT 收藏。若想查閱區塊勢過往的出刊內容,可以參考文章列表。此外,也請大家推薦區塊勢給身邊的親朋好友。