Anchor 破產百日倒數:Terra 的豪賭、比特幣儲備

嗨,早!

UST 是目前收益率最高的穩定幣。以加密貨幣儲蓄服務 Nexo 為例,如果使用者存的是 USDT、USDC 或 DAI,年收益率都「只有」10%。但如果使用者改存 UST,收益率就能大幅增加到 15%,任誰都會想買點 UST 來賺取更高收益。

UST 的收益率之所以能夠「鶴立雞群」,是仰賴 DeFi 應用 Anchor Protocol(以下簡稱 Anchor)。Anchor 主打固定收益率 20%,並只接受 UST 存款。區塊勢曾在 2021 年 10 月介紹過 Anchor 的運作原理。

如今 Anchor 已經成為資金規模最龐大的 DeFi 借貸應用,網路上的教學也如雨後春筍般出現。但光鮮亮麗的背後,更像是一場豪賭。

近幾個月 Anchor 持續虧損。就算上個月才剛接受一筆 4.5 億美元的資金紓困也難以挽救。眼看距離「破產」將進入百日倒數,上週 Anchor 社群投票決議將終結這套固定利率機制,並改為逐月調整的浮動利率。

面臨破產風險,為什麼 Anchor 社群不在第一時間修改規則?這篇文章討論 Anchor 的百日危機,以及堅持固定利率背後的商業盤算與風險。

百日危機

過去這幾個月幣價下跌,固定年利率 20% 的 Anchor 就成了投資者難以抗拒的誘惑。

Anchor 的運作機制和銀行非常類似,都在做借貸生意,提供存款、借款兩大功能。人們可以向 Anchor 存錢,並獲得存款利息。也可以從 Anchor 借錢(抵押借款),並拿錢去其它地方獲得投資收益。

Anchor 則扮演「中間人」。只要借款業務的收入大於存款業務的支出,多餘的「利潤」就會流入 Anchor 的收益儲備(yield reserve)。收益儲備類似社區大樓的公共基金。累積的金額越多,就有越多資源能用來支應 Anchor 的日後發展。

但問題就在於 Anchor 的儲備餘額在最近幾個月快速減少,人們開始擔心 Anchor 的原有模式難以持續。

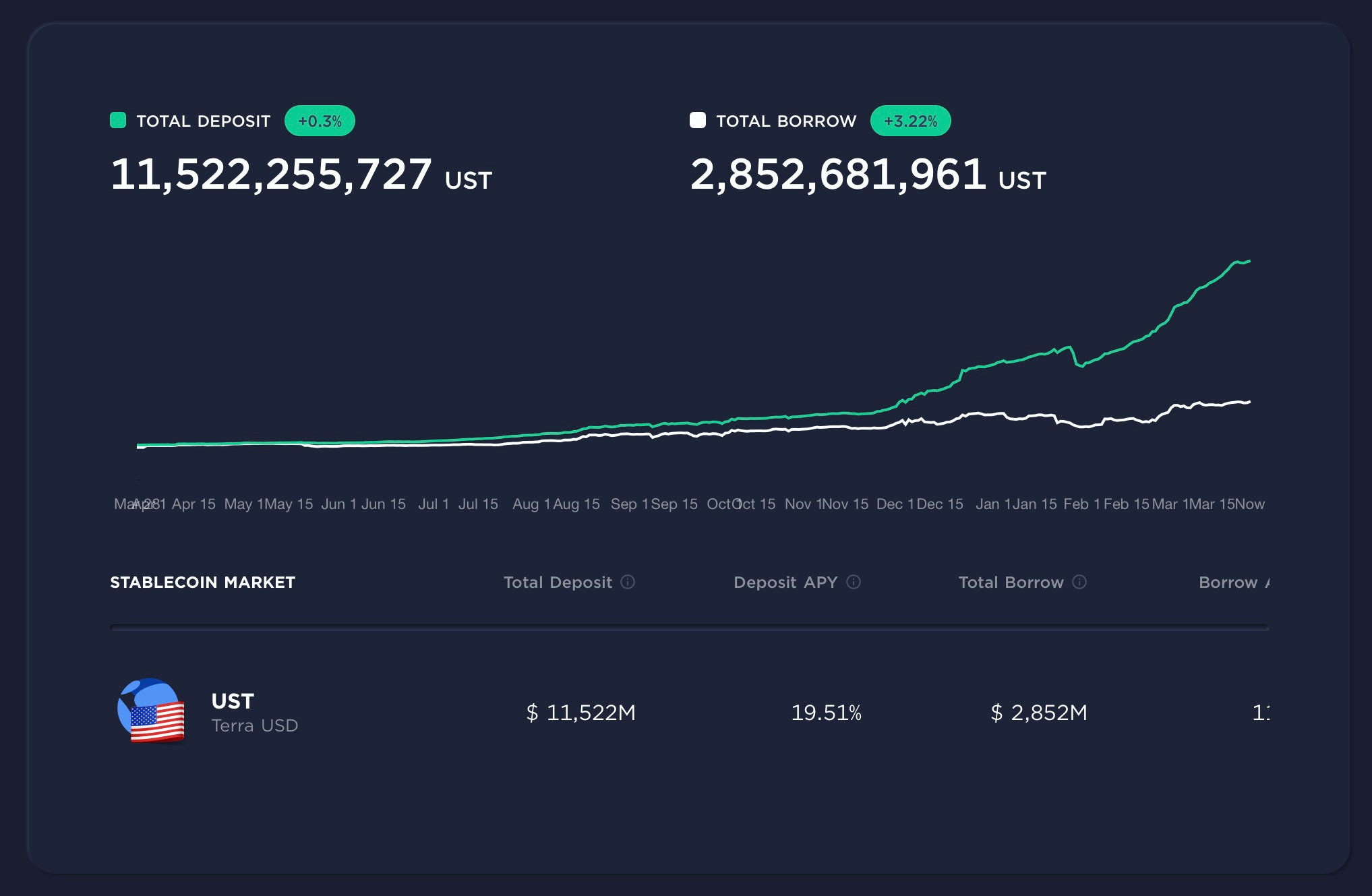

如下圖所示,Anchor 的儲備餘額在過去這一個月內,每天淨流出大約 350 萬美元(約 1 億台幣)。即便目前 Anchor 金庫內還有約 3.7 億美元(約 104 億台幣),如果減少速率不變,也只夠 Anchor 再「揮霍」100 天。

即便是才剛學會折線圖的小學生,看圖都知道金庫儲備最終會歸零。

Terra 的豪賭

如果 Anchor 是以太坊上的應用,早就倒閉關門了!

但 Anchor 相當幸運有個「富爸爸」—— Terra 區塊鏈背後的開發團隊 Terraform Labs —— 三番兩次向 Anchor 撥款紓困。就連 Anchor 最新的浮動利率議案也得靠「富爸爸」的支持。根據議案 20 的說明:

我們是時候考慮推出一套全新的「半浮動收益率」機制來反映過去這段時間的發展成果,並讓 Anchor 朝向更可持續的方向發展。我們會將收益率、收益儲備的變化連動。如果收益儲備增加,收益率就會上升。反之下降。

Anchor 的存款利率規則就像是個砸錢不手軟的富公子。即便入不敷出,也照樣發給存款者近 20% 的收益率。而且不設存款金額上限。換句話說,就算巴菲特把身家全都換成 UST 並放進 Anchor, 一樣可以拿到近 20% 的收益率。

Anchor 的借貸模式在幣圈牛市還能自給自足。但過去幾個月幣價下跌,市場上缺乏投資機會,也就沒人向 Anchor 借錢。沒了借款市場收入,卻又有大筆資金湧入存款,Anchor 只好拿出過往的積蓄出來補貼。

理論上,Anchor 收益儲備負成長就該調整規則。但 Terraform Labs 卻在上個月宣布撥款 4.5 億美元金援 Anchor,讓它可以繼續「發錢」。因為對 Terraform Labs 來說,金援 Anchor 是有風險但划算的投資。

只要 Anchor 可以在熊市維持 20% 利率,就會吸引更多人持有 UST,進而推升 LUNA 幣價。這讓持有大量 LUNA 幣的 Terraform Labs 獲得更多資金,能重複投入 Anchor 維持收益率,並改進 Anchor 的運作。

這是一場豪賭。如果 Terra 鏈因此吸引更多開發者、使用者進駐,資金有機會回收,都可以看成是必要開支。但如果來者都是為了賺 Anchor 的 20% 利率,對 Terra 鏈毫無忠誠度,紓困 Anchor 就只是惡性循環,等於把錢丟到水裡。

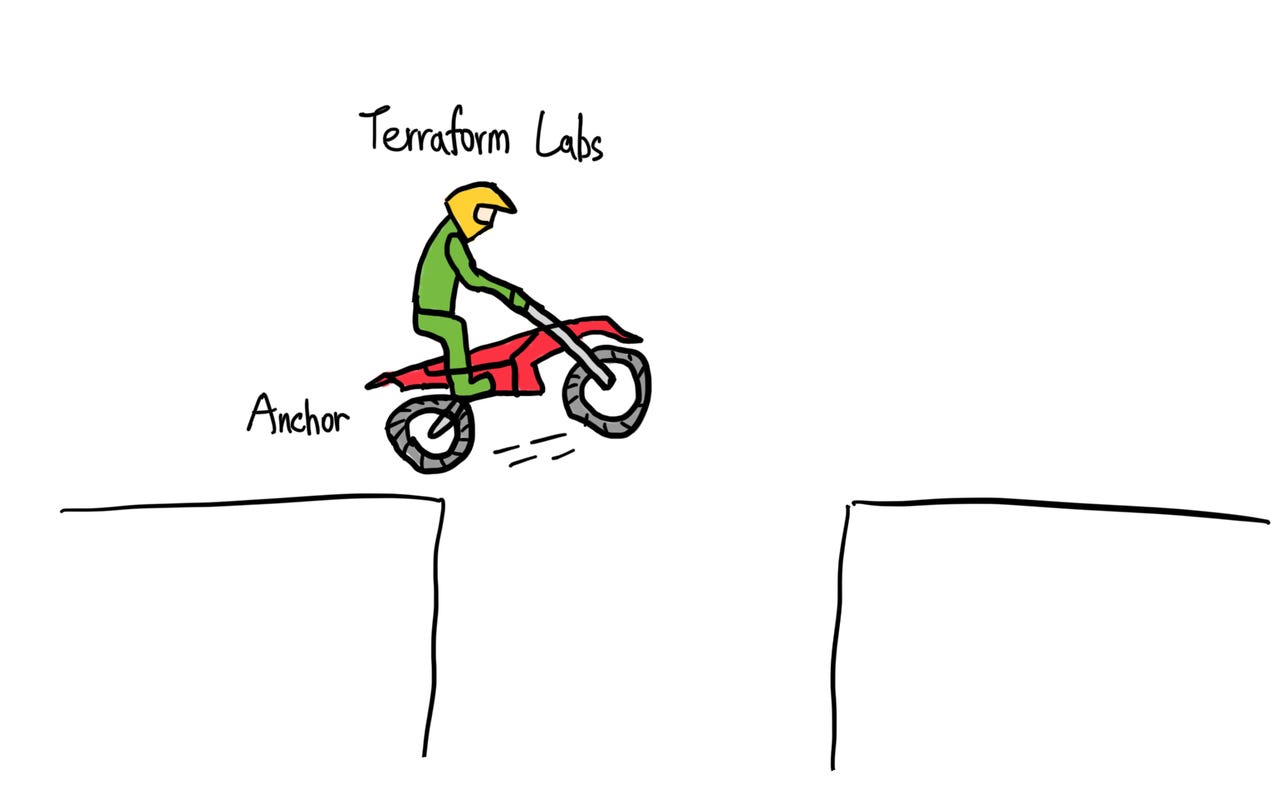

這就像是一位越野機車選手,準備好將油門踩到底,挑戰飛越峽谷。成功落地就是一次完美演出,但如果不慎摔落,就是一場難以挽回的悲劇。

在過去幾個月,不僅 Anchor 超越 Aave 成為資金規模最大的 DeFi 應用,UST 也打敗 DAI 成為規模最大的去中心化穩定幣,就連 LUNA 的幣價也在熊市中逆勢上漲。這些都是「油門踩到底」的結果。

在 Terraform Labs 的大手筆補貼下,目前 Terra 鏈上共有約 270 億美元的資金,其中高達 54% 的資金都集中在 Anchor 這個應用上。可以說大部分在 Terra 鏈上的錢,都是為了 Anchor 的固定收益率而來。

有些人引頸期待 Terra 與 Anchor 最終的「完美落地」,但也有人開始在為最壞情況做準備。

UST 增加比特幣儲備

Terraform Labs 再有錢也不是沒有上限,萬一 Anchor 不幸「破產」,可能引發 Terra 生態系大地震,進而讓 UST 價格低於 1 美元。在極端情況下,不只 LUNA 幣的價格會大幅下跌,美元穩定幣 UST 的價格也可能跌到歸零。

這是去中心化穩定幣都難以避免的「死亡螺旋」—— 市場拋售 UST 讓價格低於 1 美元,創造套利機會。套利者以低於 1 美元的 UST 鑄造 1 美元的 LUNA 並賣掉獲利,造成 LUNA 幣價下跌。若 LUNA 價格在短時間大幅下跌,可能會讓 UST 面臨抵押不足的風險,進而加劇 UST 的拋售壓力。

要避免死亡螺旋最簡單的方法,就是替 UST 建立第二資金儲備。最近 Luna Foundation Guard 就拿出 5.2 億美元等值的 LUNA 幣,用來購買 11,700 顆比特幣為 UST 建立第二資金儲備。

萬一 UST 未來在短時間內被大量拋售,人們贖回的可能會是 1 美元等值的 BTC,而不是當初用來鑄造 UST 的 LUNA 幣。這就緩解 LUNA 幣價在短時間大幅下跌的風險,也就不會讓 UST 面臨抵押不足的窘境。

Luna Foundation Guard 的任務原本就是負責維護 UST 的價格穩定性,促進 Terra 生態系發展。如果回到越野機車的比喻,Luna Foundation Guard 就像是在峽谷下方架起氣墊床,讓 Terraform Labs 就算騎著 Anchor 越野機車飛越峽谷,也有一定的保護措施,不至於讓 LUNA 幣價摔得頭破血流。

而且隨著 Luna Foundation Guard 持有的 BTC 越多(預計投入 10 億美元),氣墊床就越厚,Terra 生態系理論上就越安全。

所以 Terraform Labs 才會明知道固定利率、半浮動利率不可持續,寧願繼續紓困也不太願意讓 Anchor 修改利率規則。短期紓困只是飛越之前的衝刺。並不是他們錢太多,而是想要賭一把。

區塊勢是由讀者付費訂閱來維持營運的獨立媒體。如果你覺得區塊勢的文章不錯,歡迎你分享這篇文章或是成為付費會員支持我們走得更遠 🙏

此外,也請大家推薦區塊勢給親朋好友。若想查閱區塊勢過往的出刊內容,可以參考文章列表。有鑒於常會有讀者寄信來問我推薦碼,因此我將它們整理成一頁。歡迎大家使用。