Howey Test:美國政府判定 ICO 是否違法的標準

之前區塊勢討論過 ICO 就是在將近 1,600 種密碼貨幣的列表上,再新增加一種可以交易的幣。你可能曾經聽說 ICO 是非法集資,與此同時卻又看到 ICO 專案一個個冒出頭。他們合法嗎?

今天我們討論發起 ICO 背後的目的,並借鑒美國政府判斷哪種 ICO 屬於非法集資的標準,來看台灣應該如何應對。

企業發行 ICO 是為了要募資來提供新服務。透過發行一種新的代幣,來換取比特幣(BTC)、以太幣(ETH)或者法定貨幣。

ICO 是從區塊鏈技術衍生出來的新募資方法。因此,有兩個地方與區塊鏈技術有關。分別是透過區塊鏈發行新的代幣,以及透過保存在區塊鏈上的智慧合約,完成幣與幣之間的等值兌換。

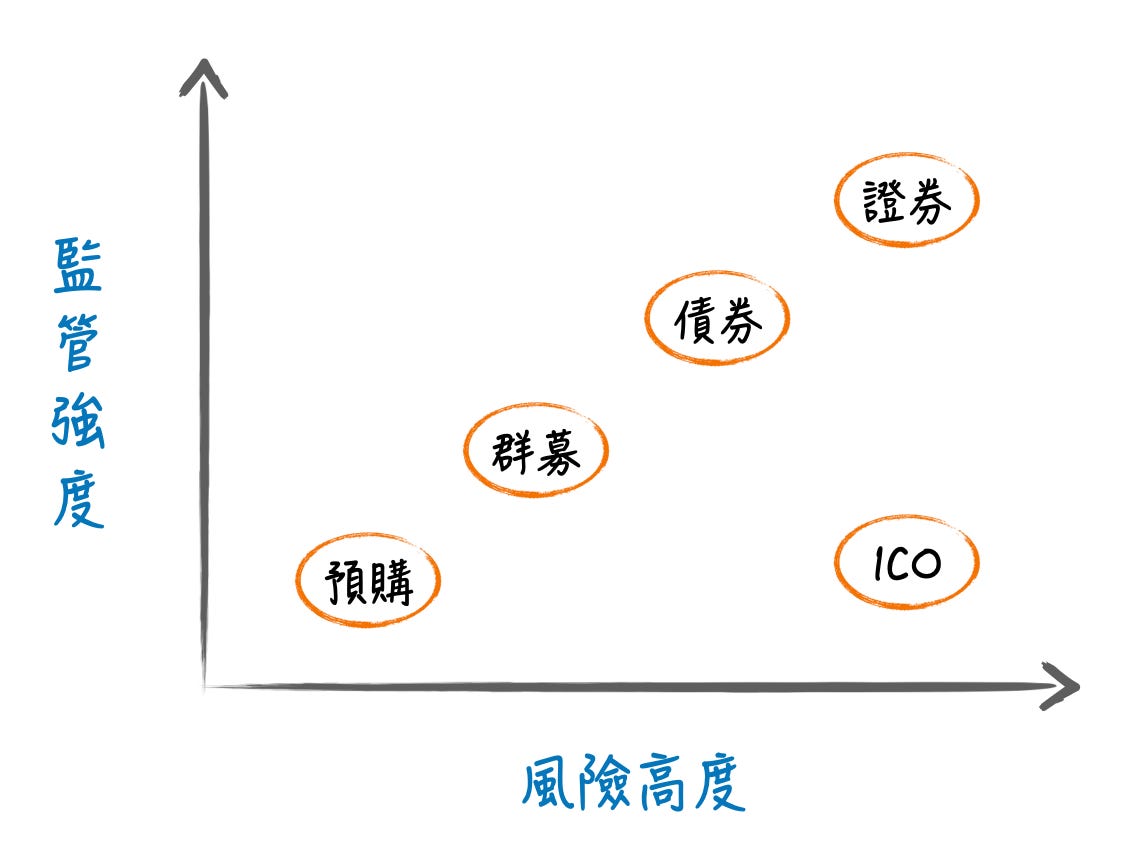

除了 ICO 之外,常見的募資方法還有另外三種:預售、發行債券和發行股票。股票、債券都屬於證券的一種,所以接下來我就統稱證券。

風險越高的募資方法,監管的法規也越嚴謹。

ICO 這套募資方法,投資人要冒的風險也很高。然而,ICO 目前在美國還沒有一套專法管理,屬於監管的灰色地帶。所以,美國政府目前只能管理「假 ICO 之名,行證券發行之實」的專案。

ICO 發行密碼貨幣跟 IPO 發行證券的機制很像,那美國政府要如何分辨?

Howey 測試:美國政府對 ICO 的判斷標準

「Howey 測試」這套判斷方法,起源於美國的真實案例。

80 年前美國的 Howey 公司向遊客兜售農場土地,並附帶一項服務契約。因為農場土地上有種橘子樹,遊客買了土地就順便連栽種的橘子樹一起買了。顯然,遊客只是來旅遊,買土地並不是為了留下來當果農,而只是想投資。因此,服務契約內明訂 Howey 公司會負責橘子樹的後續照顧、販售,而這些遊客就算是橘子園的股東,可以獲得未來販售橘子的利潤。

後來,Howey 公司被美國證管會起訴了。證管會認為這項合約實質上就是一份投資協議,Howey 公司發行的就是證券(security),卻沒有按照法定程序申請,因此是非法集資。

你肯定發現,這個 80 年前的投資協議,其實很像目前的 ICO 專案,都是開發團隊出售持有的實體或虛擬資源。只是看起來像是過去賣種有橘子樹的農場土地,現在改賣代幣。但其實兩者有很大的差別。

Howey 測試,是美國最高法院訂出的四項判斷條件。如果條件全部滿足,那就是證券,不要再耍賴了。

是一筆金錢(money)的投資

這筆投資是期待日後產生利潤(profit)

這些利潤的產生,是仰賴於創辦人或企業的付出

這筆投資是針對特定企業(common enterprise)

現在我們用這四項條件來衡量橘子樹農場的契約,因為完全符合條件敘述,就可以判斷旅客與公司簽訂的出售農地、服務契約,本質上就是證券。

不過,最後一條的「特定企業」,不同法官有各自的認定標準,今天暫不討論。

目前的 ICO 專案只要符合前三項條件,發行的密碼貨幣(cryptocurrency)就很可能被認定屬於證券,因此受到到嚴謹的法規約束。所以,發起 ICO 的團隊都是如何為自己辯解呢?

ICO 的三道防線

第一道防線,是區塊鏈的開源(open source)開發生態。

我們之前討論過比特幣區塊鏈(Bitcoin)、以太坊(Ethereum)的程式碼都是完全公開在網路上。而這些區塊鏈的技術進展並非完全由某個公司、個人主導,而是由基金會及社群開發者彼此協作,秉持著不想重複發明輪胎的精神,自主投入時間、資源推動技術創新。

這不符合 Howey 測試的第 3 個條件「利潤是仰賴他人的付出」。因為橘子農場的遊客股東們並不負責種植、銷售,但是以太幣(ETH)的持有者很可能也同時是以太坊程式碼的開發者。

換句話說,80 年前的 Howey 測試並沒有料想到區塊鏈竟然可以讓投資者身兼開發者。在沒有中心化機構調度資源的情況下,仍然能單憑社群開發者的貢獻,成為推動區塊鏈進展的主要動力。

這就像是橘子農場沒有人專責負責栽種、收成,只是由農場的多位地主自己排班來耕作,收成再各自分潤,這當然跟證券的概念相差甚遠。因此,「開源的開發生態」是 ICO 的密碼貨幣不會被當成證券的第一道防線。

不過,有非常多的 ICO 專案,其實是完全沒有社群開發者在協助程式碼的開發,可能是它的知名度不足,或是本身就是一個圈錢的專案,沒打算要真的做什麼事情。

第二道防線,是密碼貨幣的實用性。

我們之前也討論過證券和密碼貨幣的主要差別,在於證券沒有實用性。例如蘋果公司的股東不能拿股票,到蘋果直營門市買 iPhone。但是,以太幣的持有者可以用以太幣來支付以太坊上的智慧合約使用費。

也就是說,密碼貨幣本質上就與證券不同,有實用性的東西就不是證券。實用性是密碼貨幣不會被當成證券的第二道防線。

不過,幣的實用性其實也很難有統一的認定標準。畢竟,ICO 專案的特色是先募資、再開發,區塊鏈在第一階段開發完成之前,可能是完全無法使用的。在這段時間,幣就不能用來兌換服務,而只能在交易所買低賣高,這就跟股票沒什麼兩樣。怎麼辦?

第三道防線,是投資者動機。

如果 ICO 專案被認定沒有社群開發者,發行的幣也暫時沒有實用性。發起團隊最終只能和監管單位爭辯當初買幣的這些人,並不是為了「日後產生利潤」而買,而是為了使用 ICO 專案的服務,例如使用智慧合約、IPFS 的儲存服務。

這就跟 Howey 測試的第 2 條「投資是為了日後產生利潤」相違背。

只要任何一道防線守住了,ICO 的發起團隊就有理由說它們的密碼貨幣不是證券,就不必受到美國證券法規的限制。

那台灣呢?

台灣將密碼貨幣視為虛擬寶物

ICO 在台灣同樣屬於監管的灰色地,台灣政府目前將密碼貨幣視為虛擬商品,就像是遊戲裡面的虛擬寶物一樣。

因此,如果 ICO 專案是用新發行的密碼貨幣來兌換比特幣、以太幣,就算是虛擬寶物之間的相互交換,並不違法。但如果 ICO 專案收的是新台幣或美金,那就會違反銀行法規定只有銀行才可以經營的特殊業務。

總結來說,美國管制的是 ICO 發起團隊「新發行的密碼貨幣」是否為證券。但是,台灣管制的是 ICO 發起團隊「收到的錢」是法幣還是虛擬寶物。

兩國政府介意的地方不太相同,但無論是認為幣不屬於證券或是屬於虛擬寶物,其實都不太符合密碼貨幣的本質。因此,我認為監管單位應該將密碼貨幣視為一個獨立的類別,單獨管理才對。

最近我們連續討論了 3 篇跟政府有關的主題,可以看出來區塊鏈的技術發展速度,已經遠遠快過業界標準、政府法規的制定速度許多。

制訂標準、法規都是讓區塊鏈從玩具變成實用的工具的必經流程,只不過這一切才剛開始。