【公開】Visa 將數位美金(USDC)放進全球支付網路

嗨!感謝你留下 email 成為區塊勢的免費讀者。這是本週最新的公開文章,討論全球支付網路龍頭 Visa 在加密貨幣的佈局。

區塊勢

說人話的區塊鏈內容。每週固定發表 2 篇原創圖文和 1 集人物專訪,討論區塊鏈的應用、法律和技術議題。

區塊勢是由讀者付費訂閱來維持營運的獨立媒體,內容沒有廣告也不接受廠商業配。希望在這個無須信任的產業內,累積讀者的信賴感。

若你覺得區塊勢的內容不錯,邀請你幫我們將內容分享出去。或以付費訂閱(月費 8 美金/年費 80 美金)解鎖全部文章,並支持區塊勢獨立營運。

本週新內容

Visa 將數位美金(USDC)放進全球支付網路

這篇討論全球支付網路龍頭 Visa 在加密貨幣的佈局。

在研究這則新聞的時候,我發現媒體報導眾說紛紜。有人指出 Visa 將與 USDC 的發行商 Circle 聯手推出信用卡,還有人進一步猜測信用卡免手續費的時代來臨,也有人查證後認為 Visa、Circle 其實都不會發卡。到底是怎樣?

新聞媒體得搶在第一時間發文,最好在 1 小時內就能擠出報導。內容難免瞎子摸象。光是 Visa 和 Circle 的業務就已經說不清,要人理解 Visa 與數位美金(USDC)的關係就更困難了。

區塊勢能夠協助你理清前因後果。追求時效性的新聞,有時反而會花讀者更多時間。我花了不少功夫研究這起事件,相信可以幫你省下更多時間。難得的自我工商結束。進入正題。

Visa 從拒絕到開放

根據彭博社報導:

信用卡巨頭 Visa 今天宣布,將把 Circle 發行的美元穩定幣(USDC)串接到涵蓋全球 6,000 萬商家的支付網路。這項合作即刻生效,但 Visa 本身並不會保管數位貨幣,而是 Circle 會與 Visa 卡發行商合作將 USDC 軟體整合進平台內,用來發送、接收 USDC 支付。

這則新聞有 3 大看點:

Visa 對加密貨幣態度的轉變

Visa 如何與 Circle 合作,整合 USDC?

Visa 整合 USDC 會不會造成區塊鏈大塞車?

Visa 直到 2019 年才開始積極支援加密貨幣。在此之前,Visa 認為加密貨幣不可靠,甚至是罪犯愛用的工具,還曾想盡辦法阻止加密貨幣進入自家的全球支付網路。

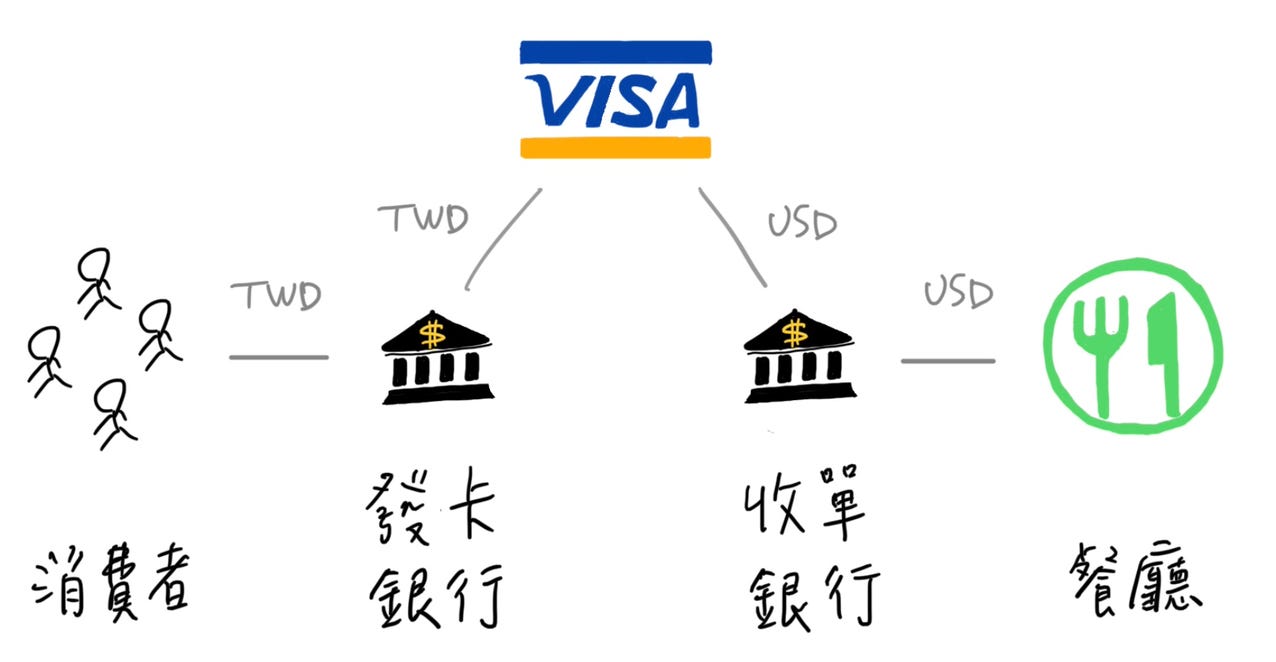

要理解 Visa 對加密貨幣態度的轉變,得從他們的全球支付網路開始看起。

在國外餐廳消費,台灣顧客想以新台幣支付,而美國餐廳則想收到美金。Visa 就負責滿足雙方的需求,並從中賺取手續費。

當消費者選擇以 Visa 卡支付時,餐廳會向自己的銀行(收單銀行)請款,收單銀行再透過 Visa 向消費者的銀行(發卡銀行)請款,而發卡銀行則會從消費者的帳戶中扣款。Visa 則在中間負責搭建支付網路以及貨幣轉換。

這就是 Visa 的最基本運作模式。

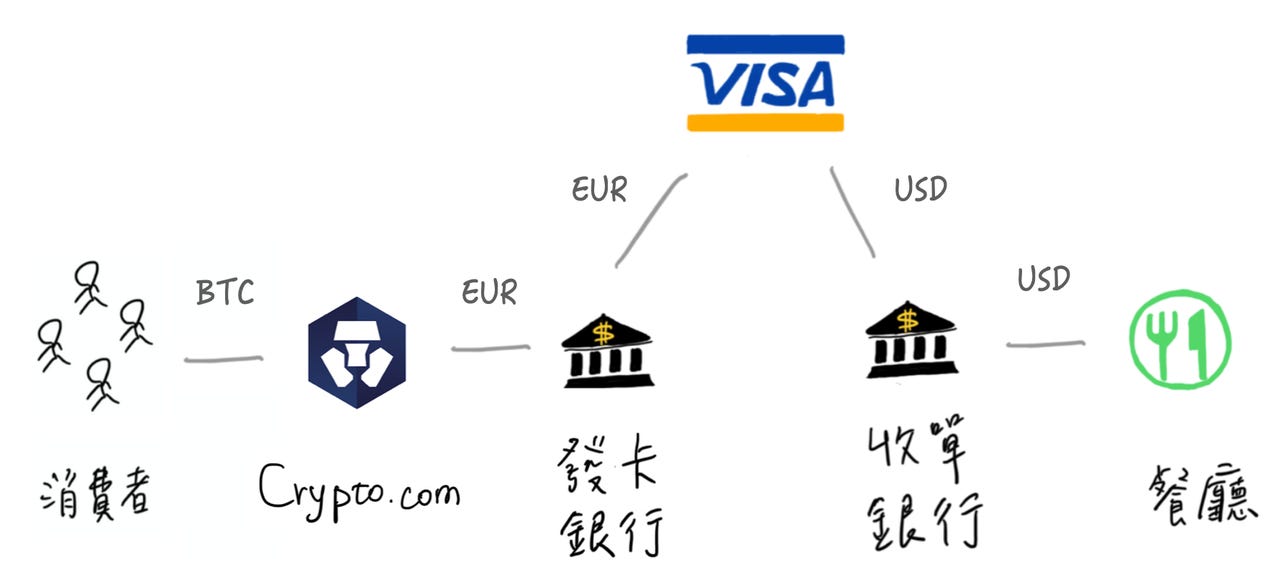

2017 年幣價上漲,有些人手上的加密貨幣資產超過銀行帳戶餘額。腦筋動得快的加密貨幣金融機構(例如 Wirex、TenX)就找來發卡銀行幫忙發行「加密貨幣金融卡」,讓人們能輕鬆地憑 Visa 卡就能花費帳戶裡的加密貨幣。

這和後來大家比較熟悉的 MCO Visa 金融卡模式相同,只是發卡機構不同。下圖我用 Crypto.com 發行的 MCO Visa 卡為例。

當消費者以這張卡消費時,發卡銀行就會向加密貨幣金融機構請款,再從人們的帳戶中扣除等值的加密貨幣。這套模式其實在 2017 年就已經出現,只不過 Visa 在 2018 年曾大動作終止這類的加密貨幣金融卡業務:

加密貨幣金融機構 Bitwala、Cryptopay、Wirex 和 TenX 分別都曾經推出過 Bitcoin Visa 消費卡,用戶可以直接在所有接受 Visa 卡的商舖消費,而扣除自己的 Bitcoin 或其他加密貨幣餘額,充當加密貨幣與現實消費之間的橋樑。

雖然這個服務聽起來不錯,但作為發卡機構的 Visa 卻不太高興。最近 Visa 就停止了這幾間機構的消費卡服務,並表示負責中介的 WaveCrest 公司違反了發卡規則,因此停止服務。

當時 Visa 直接終止與發卡機構 WaveCrest 合作,殺得許多加密貨幣金融機構措手不及。消費者發現卡片刷不過,還一度以為是加密貨幣金融機構捲款跑路。其實是 Visa 直接從源頭封鎖,導致各家卡片都無法使用。

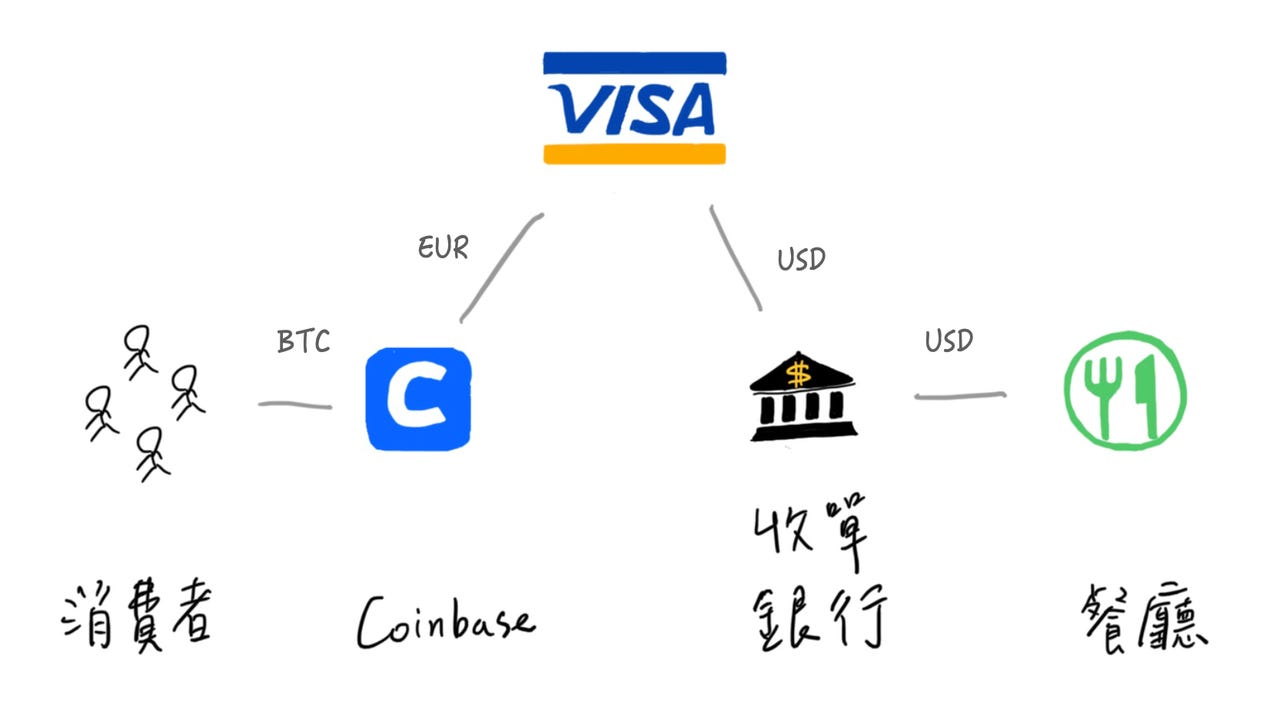

時隔一年多,Visa 不僅讓 Crypto.com 和 Wirex 循同樣模式成功叩關,還在今年初提拔 Coinbase 為主要會員讓它能自行發卡,不必再經過發卡銀行。這等於是 Visa 看好 Coinbase 將成為加密貨幣的「銀行」,掌握大量用戶資產。

從將加密貨幣金融機構拒於門外,到積極與 Coinbase 等企業合作,Visa 態度可說是 180 度大轉變。但這些都還比不上最近 Visa 直接和 USDC 發行商 Circle 合作的重要性。

Visa 讓 USDC 進入支付網路

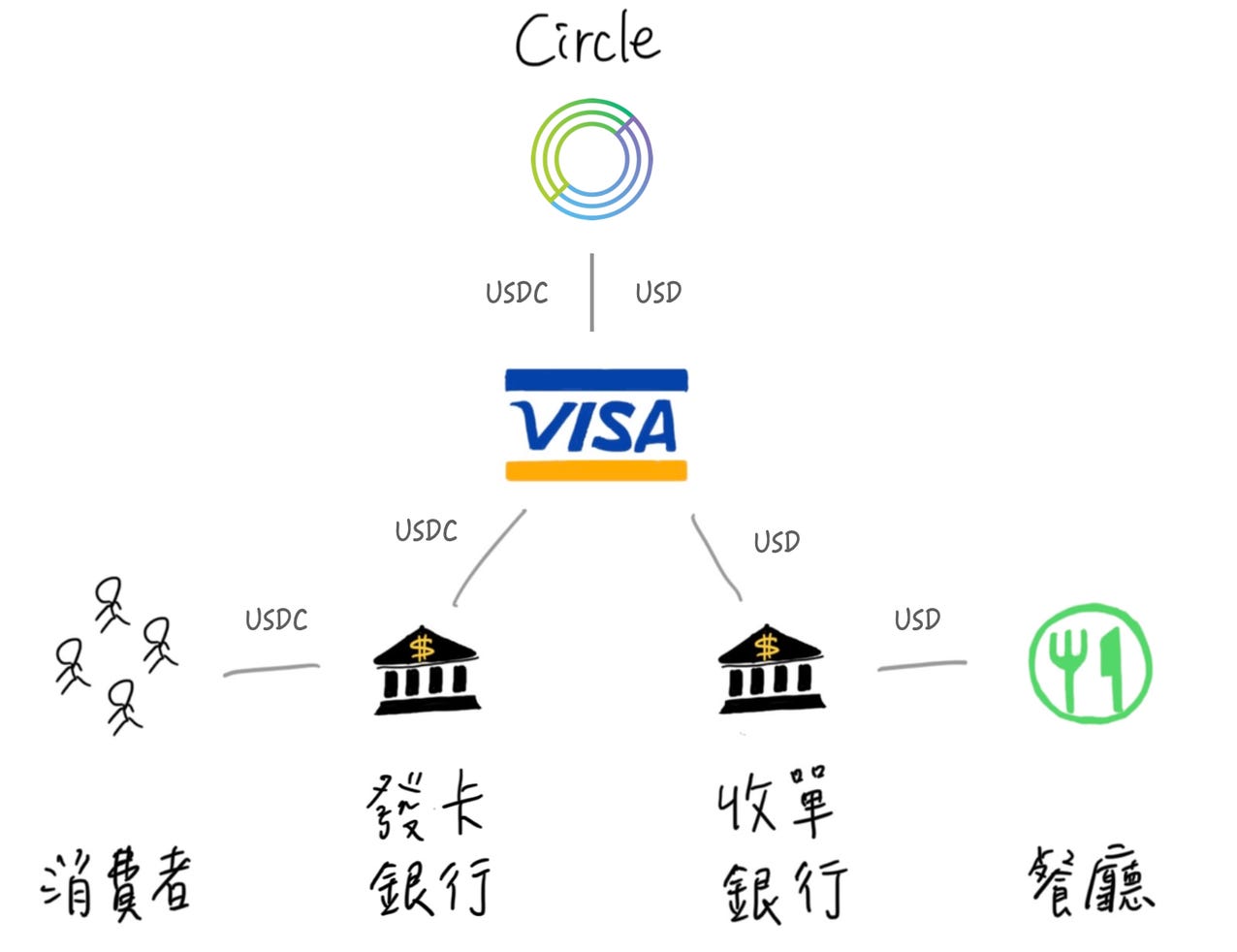

這次 Visa 和 Circle 的合作重點在於,讓 USDC 直接進入 Visa 的全球支付網路,成為另一種「貨幣」。而 Circle 則是擔任 Visa 背後的「外幣」匯兌機構,專責處理與 USDC 相關的貨幣轉換。最終,在 Visa 支付網路內的發卡銀行、收單銀行都可以直接以 USDC 進行交易,不必再事先換成法定貨幣就能流通。

由圖可見,曾經被 Visa 拒於門外的加密貨幣金融機構(Circle)現在已經爬到 Visa 的頭上來了。大家都好奇,為什麼 Visa 對加密貨幣的態度轉變這麼大?未來比特幣也有望進入 Visa 支付網路內嗎?

根據 Visa 加密貨幣負責人 Cuy Sheffield 在接受 Circle 執行長專訪時指出:

對 Visa 而言,像 USDC 這樣的加密貨幣並不是一種新的貨幣,而只是美金的全新形式。Visa 就是負責將這種支付效率更高的資產,整合進全球的支付網路而已。

Visa 願意支援 USDC 是因為它只是另外一種形式的美金。比特幣不是美金,也就未必能依循同一套模式進入 Visa 支付網路。除非 Visa 下次直接和另一家交易所(例如幣安)合作,專責處理加密貨幣之間的兌換?

Visa 讓 USDC 進入支付網路後,最直接受惠的就是 Visa 自己以及跨國企業。Visa 現在可以靠 USDC 取代傳統的支票、電匯轉帳,效率更高、成本更低:

Visa 估計,每年透過支票以及電匯進行的付款達 120 兆美元,無論交易規模如何,每次費用高達 50 美元。而 USDC 在區塊鏈上結算,交易能在 20 秒內完成。也因此 Visa 相信未來能採用這種近乎即時的替代支付方案。

此外,跨國企業經常需要派員工出差,進而衍生大量外幣交易。過去企業總會對於刷卡要用哪國貨幣支付精打細算。消費金額越大,差價越明顯。但如果從頭到尾都是以 USDC、USD 交易,並由 Circle 負責兩者保持 1:1 等值兌換,就沒有跨國匯兌問題。

回頭檢視媒體的報導,就會發現其實 Visa、Circle 都不會是發卡機構,兩者合作幫助既有的發卡銀行、收單銀行能夠整合 USDC 這款新「貨幣」。

至於刷卡免手續費的預測恐怕言之過早。Visa 改以 USDC 處理轉帳頂多是幫助 Visa 降低成本、提升效率,但最後會不會反映在人們的刷卡手續費上還很難說。

話說回來,熟悉區塊鏈技術的人可能會馬上想到,既有的區塊鏈會不會因為 Visa 引入的交易量而大塞車?答案是不會。

多鏈並進

Circle 執行長 Jeremy Allaire 指出,目前 USDC 同時支援 4 種不同的區塊鏈,包含以太坊、Algorand、Solana 和 Stellar。

對 Visa 支付網路上的金融機構來說,只要確定自己能收到 USDC 就好,根本不用在意這些 USDC 是從哪個區塊鏈轉過來的,更不用自行分辨收款地址這些複雜的技術細節。Circle 會直接在軟體整合這 4 種區塊鏈,確保金融機構都可以安全、快速地收到 USDC。

雖然以太坊的名氣最大,卻可能是 USDC 在 Visa 支付網路內最用不到的區塊鏈。為什麼?

因為其他三個區塊鏈都算是新一代的技術佼佼者,不僅轉帳速度大幅提升,且轉帳手續費幾乎都低到可以直接忽略。雖然它們缺乏以太坊上活躍的開發者、使用者社群,卻非常適合當成 USDC 轉帳的「替代道路」。這在明天出刊的幣安穩定幣 BUSD 負責人 Helen Tu 專訪中也會提到。

以太坊轉帳成本最高,不難預料未來 Circle 肯定會將它當成最後備案。除非其他三種區塊鏈都壞了,否則 Circle 大概不會透過以太坊來處理 Visa 上的 USDC 交易。

總結來說,我認為 Visa 和 Circle 的這次合作會對未來產生兩大影響:

加速傳統支付網路(例如 MasterCard、JCB 或美國運通)擁抱加密貨幣

USDC 將動搖 USDT 在穩定幣的霸主地位,讓穩定幣從投資避險變成日常交易為主要用途

透明、守法是 USDT 的最大劣勢,卻是全球支付網路最在意的首要考量(看看當初的 Libra 協會)。如果未來 MasterCard 也開始將 USDC 或其他美金穩定幣整合進支付網路,那麼另一項重要性更高卻還幾乎沒人討論的「數位美金」恐怕就已經成形了。

也就是說,數位美金很可能不會像是數位人民幣由政府強力主導。而就像 Visa 所說,無論是哪種美金穩定幣,最終它都只是美金的另一種形式罷了。

區塊勢過往的出刊內容都整理在文章列表內,直接使用搜尋輸入關鍵字(例如公開、DeFi),或是按編號、日期就能找到你要的內容。此外,也請大家推薦區塊勢給身邊的親朋好友。